Otrzymanie mieszkania w darowiźnie to często moment radości i ulgi, ale dla wielu obdarowanych bywa też źródłem niepewności. Czy muszę zapłacić podatek? Jak wysoki będzie? A co najważniejsze, czy mogę go uniknąć? Zrozumienie zasad opodatkowania darowizn, a zwłaszcza możliwości skorzystania ze zwolnień, jest absolutnie kluczowe, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Darowizna mieszkania bez podatku? Tak, jeśli znasz zasady i "grupę zerową"

- Całkowite zwolnienie z podatku od darowizny mieszkania jest możliwe dla najbliższej rodziny (tzw. grupa zerowa), pod warunkiem zgłoszenia darowizny do urzędu skarbowego.

- Aby skorzystać ze zwolnienia, obdarowany z grupy zerowej musi złożyć formularz SD-Z2 w terminie 6 miesięcy od podpisania aktu notarialnego darowizny.

- Darowizna nieruchomości zawsze wymaga formy aktu notarialnego, a notariusz pobiera taksę notarialną i podatek od czynności cywilnoprawnych, ale nie zgłasza darowizny do US w imieniu obdarowanego.

- Dla pozostałych grup podatkowych obowiązują kwoty wolne od podatku (od 5 733 zł do 36 120 zł), a podatek oblicza się od nadwyżki ponad tę kwotę.

- Podstawą opodatkowania jest czysta wartość rynkowa mieszkania, pomniejszona o ewentualne długi i ciężary, takie jak hipoteka.

- Sprzedaż darowanego mieszkania przed upływem 5 lat może skutkować obowiązkiem zapłaty podatku dochodowego (PIT), chyba że skorzysta się z ulgi mieszkaniowej.

Darowizna mieszkania a grupy podatkowe dlaczego to takie ważne?

Kiedy mówimy o darowiźnie mieszkania, pierwszą i najważniejszą kwestią, którą musimy rozstrzygnąć, jest to, kto jest darczyńcą, a kto obdarowanym. Relacja pokrewieństwa między tymi dwiema stronami ma fundamentalne znaczenie dla ustalenia, czy w ogóle będziemy musieli zapłacić podatek, a jeśli tak, to w jakiej wysokości. Przepisy podatkowe dzielą obdarowanych na tak zwane grupy podatkowe. To właśnie przynależność do jednej z nich decyduje o tym, czy przysługuje nam zwolnienie z podatku, czy też musimy liczyć się z koniecznością uregulowania należności wobec fiskusa.

Czym jest „grupa zerowa” i kto do niej należy?

W kontekście darowizn, pojęcie „grupy zerowej” jest absolutnie kluczowe. To właśnie ta grupa, obejmująca najbliższych członków rodziny, ma szansę na całkowite zwolnienie z podatku od darowizny. Brzmi to jak doskonała wiadomość, prawda? I taka jest, pod warunkiem, że spełnimy pewne wymogi formalne. Jeśli darowizna mieszkania następuje między osobami z tej grupy, istnieje realna szansa, że nie zapłacimy ani złotówki podatku. Ale uwaga samo pokrewieństwo nie wystarczy, trzeba jeszcze dopełnić formalności, o czym opowiem za chwilę.

Kwoty wolne od podatku dla poszczególnych grup

Nawet jeśli nie zaliczamy się do uprzywilejowanej grupy zerowej, wciąż możemy liczyć na pewne ulgi. Polskie prawo przewiduje kwoty wolne od podatku dla każdej z grup podatkowych. Oznacza to, że darowizna o wartości nieprzekraczającej określonego progu nie będzie opodatkowana. Dopiero nadwyżka ponad tę kwotę podlega opodatkowaniu. Pamiętajmy jednak, że w przypadku grupy zerowej, choć formalnie istnieje kwota wolna, to nie ona jest głównym czynnikiem zwolnienia, lecz konieczność zgłoszenia darowizny.

- I grupa podatkowa: Kwota wolna od podatku wynosi 36 120 zł.

- II grupa podatkowa: Kwota wolna od podatku wynosi 27 090 zł.

- III grupa podatkowa: Kwota wolna od podatku wynosi 5 733 zł.

Kto dokładnie należy do uprzywilejowanej „grupy zerowej”?

Precyzyjne określenie, kto wchodzi w skład „grupy zerowej”, jest niezwykle ważne, ponieważ tylko te osoby mogą skorzystać z całkowitego zwolnienia z podatku od darowizny mieszkania. Zgodnie z przepisami, do tej uprzywilejowanej grupy zaliczamy:

- Małżonka

- Zstępnych (czyli dzieci, wnuki, prawnuki)

- Wstępnych (czyli rodziców, dziadków, pradziadków)

- Pasierba

- Rodzeństwo

- Ojczyma

- Macochę

Jak widać, jest to bardzo szeroki krąg najbliższych osób. Jeśli darowizna następuje między którymikolwiek z nich, droga do bezpodatkowej darowizny stoi otworem, pod warunkiem spełnienia dalszych formalności.

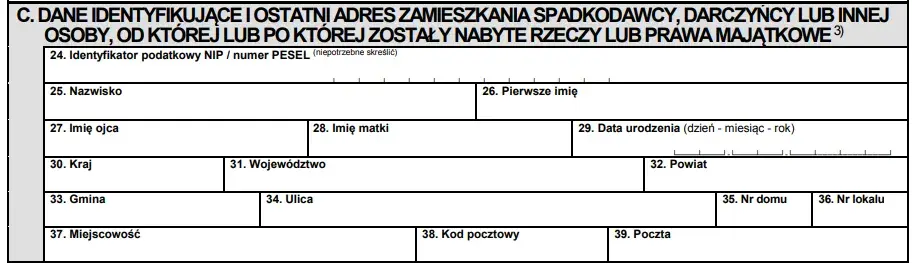

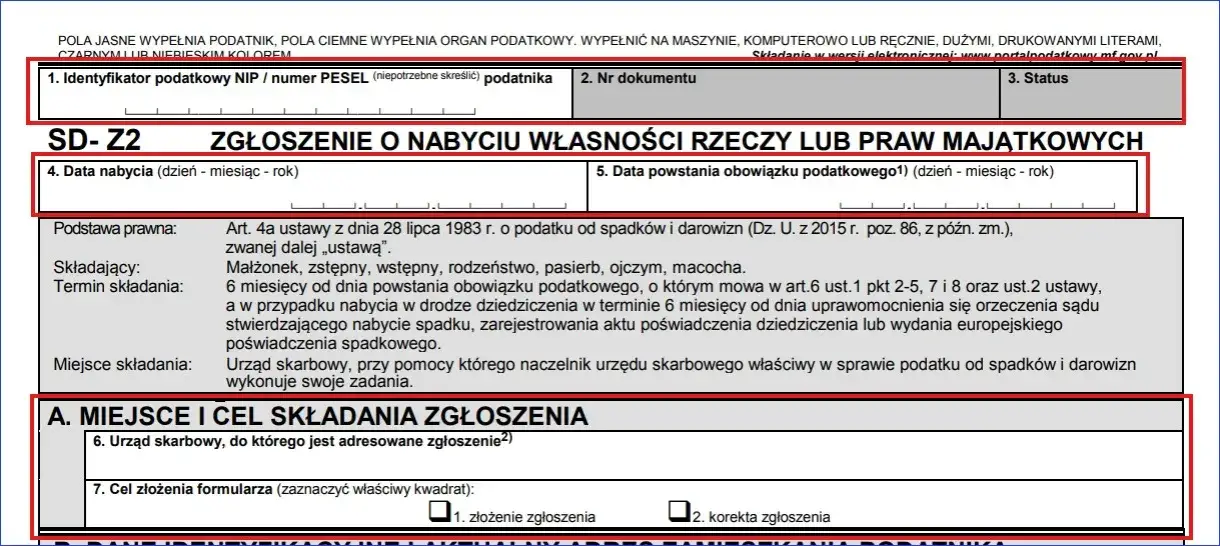

Formularz SD-Z2 klucz do zwolnienia z podatku

Jeśli już wiemy, że jako obdarowani zaliczamy się do "grupy zerowej", to przed nami stoi jeden, ale za to absolutnie kluczowy krok: złożenie formularza SD-Z2. Ten dokument to nic innego jak zgłoszenie nabycia własności rzeczy lub praw majątkowych. Jego celem jest poinformowanie urzędu skarbowego o fakcie otrzymania darowizny. Chcę to podkreślić z całą mocą: złożenie SD-Z2 jest bezwzględnym warunkiem skorzystania ze zwolnienia z podatku. Bez tego, nawet jeśli darczyńca jest naszym rodzicem czy małżonkiem, urząd skarbowy potraktuje darowiznę jak każdą inną i naliczy podatek.

Żelazny termin 6 miesięcy nie przegap!

Złożenie formularza SD-Z2 musi nastąpić w ściśle określonym terminie. Mamy na to 6 miesięcy od dnia powstania obowiązku podatkowego, czyli w przypadku darowizny mieszkania od dnia zawarcia umowy darowizny w formie aktu notarialnego. Ten termin jest "żelazny" i nie podlega przedłużeniu. Jeśli go przekroczymy, niestety, tracimy prawo do zwolnienia z podatku. W takiej sytuacji będziemy musieli zapłacić podatek od darowizny na zasadach ogólnych, tak jakbyśmy należeli do I grupy podatkowej, co oznacza, że urząd naliczy nam podatek od wartości darowizny pomniejszonej o kwotę wolną dla I grupy (36 120 zł). Warto więc pilnować kalendarza!Jak i gdzie złożyć zgłoszenie SD-Z2?

Aby uniknąć problemów i mieć pewność, że zgłoszenie SD-Z2 zostanie prawidłowo przyjęte, warto znać kilka praktycznych wskazówek:

- Właściwy urząd skarbowy: Zgłoszenie SD-Z2 należy złożyć do naczelnika urzędu skarbowego właściwego ze względu na miejsce zamieszkania obdarowanego w dniu powstania obowiązku podatkowego. Nie jest to urząd darczyńcy ani miejsce położenia nieruchomości, lecz zawsze adres zamieszkania osoby, która otrzymała darowiznę.

-

Metody złożenia dokumentu:

- Osobiście: Możesz złożyć formularz bezpośrednio w biurze podawczym właściwego urzędu skarbowego. Pamiętaj, aby poprosić o potwierdzenie złożenia (pieczątka na kopii).

- Pocztą: Dokument można wysłać listem poleconym za potwierdzeniem odbioru. To dobra opcja, która zapewnia dowód nadania i odbioru. Data stempla pocztowego jest datą złożenia.

- Elektronicznie: Formularz SD-Z2 można również złożyć online, korzystając z platformy e-Deklaracje. Wymaga to posiadania profilu zaufanego lub kwalifikowanego podpisu elektronicznego. Jest to wygodna i szybka metoda, a potwierdzenie UPO (Urzędowe Potwierdzenie Odbioru) stanowi dowód złożenia.

- Pamiętaj o załącznikach: Do formularza SD-Z2 należy dołączyć kopię aktu notarialnego darowizny, który jest potwierdzeniem nabycia nieruchomości.

Pozostałe grupy podatkowe i ich zasady

Jeśli nie jesteśmy członkami „grupy zerowej”, wciąż musimy zmierzyć się z podatkiem od darowizny, choć jego wysokość będzie zależała od naszej przynależności do I, II lub III grupy podatkowej. W tych przypadkach nie ma mowy o całkowitym zwolnieniu, ale nadal obowiązują kwoty wolne od podatku, a sam podatek jest obliczany od nadwyżki ponad te kwoty. Przyjrzyjmy się bliżej każdej z tych grup.

I grupa podatkowa najbliższa rodzina (część ogólna)

Do I grupy podatkowej zalicza się szeroki krąg osób, które są ze sobą blisko spokrewnione lub spowinowacone. Należą do niej: małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie. Kwota wolna od podatku dla tej grupy wynosi 36 120 zł. Oznacza to, że jeśli wartość darowizny nie przekracza tej kwoty, podatek nie wystąpi. Jeśli jednak wartość mieszkania jest wyższa, podatek oblicza się od nadwyżki ponad 36 120 zł, stosując progresywną skalę podatkową. Stawki rosną wraz z wartością darowizny.

II grupa podatkowa dalsza rodzina

II grupa podatkowa obejmuje osoby, które są ze sobą spokrewnione lub spowinowacone w nieco dalszym stopniu niż w grupie I. Należą do niej: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków oraz małżonkowie innych zstępnych. Kwota wolna od podatku dla tej grupy wynosi 27 090 zł. Podobnie jak w przypadku I grupy, podatek jest naliczany od nadwyżki ponad tę kwotę, zgodnie z progresywną skalą podatkową, która ma już wyższe stawki niż dla grupy I.Przeczytaj również: Mieszkanie w Norwegii: Ile naprawdę kosztuje? Ceny, opłaty, kredyt

III grupa podatkowa wszyscy inni

Do III grupy podatkowej zaliczają się wszyscy inni nabywcy, którzy nie pasują do żadnej z poprzednich grup. Może to być na przykład osoba niespokrewniona, daleki znajomy, czy ktokolwiek, kto nie mieści się w definicjach I i II grupy. Kwota wolna od podatku dla tej grupy jest najniższa i wynosi 5 733 zł. W tym przypadku podatek oblicza się od nadwyżki ponad tę kwotę, stosując najwyższe stawki progresywnej skali podatkowej. Oznacza to, że darowizny dla osób z tej grupy są najbardziej obciążone podatkowo.

Jak ustalić wartość rynkową mieszkania do celów podatkowych?

Podstawą opodatkowania darowizny mieszkania jest jego czysta wartość rynkowa. Co to dokładnie oznacza? Jest to wartość, jaką mieszkanie osiągnęłoby w obrocie rynkowym, czyli za ile można by je sprzedać w danym miejscu i czasie. Urząd skarbowy nie bazuje na cenie z aktu notarialnego, jeśli ta odbiega od realiów rynkowych. Wartość rynkowa jest pomniejszana o ewentualne długi i ciężary obciążające nieruchomość. Jeśli na przykład mieszkanie jest obciążone hipoteką, która zabezpiecza kredyt bankowy, to wartość tej hipoteki (długu) obniża podstawę opodatkowania. Podobnie będzie w przypadku innych obciążeń, np. służebności mieszkania. To ważna kwestia, która może znacząco wpłynąć na ostateczną kwotę podatku.

Rola notariusza w procesie darowizny mieszkania

Kiedy mówimy o darowiźnie mieszkania, nie możemy pominąć roli notariusza. Jest to postać absolutnie kluczowa, ponieważ umowa darowizny nieruchomości bezwzględnie wymaga formy aktu notarialnego. Bez wizyty u notariusza i sporządzenia odpowiedniego dokumentu, darowizna mieszkania jest po prostu nieważna prawnie. Notariusz pełni w tym procesie funkcję płatnika podatku od czynności cywilnoprawnych (PCC) jeśli taki podatek jest należny, to właśnie on go pobiera i odprowadza do urzędu skarbowego. Pobiera również taksę notarialną, czyli swoje wynagrodzenie za sporządzenie aktu. Muszę jednak podkreślić jedną, bardzo ważną rzecz: notariusz nie zgłasza darowizny do urzędu skarbowego w imieniu obdarowanego na formularzu SD-Z2! To jest zawsze obowiązek osoby obdarowanej, nawet jeśli notariusz sporządził akt.

Obliczanie podatku od darowizny ogólne zasady

Jeśli nie przysługuje nam zwolnienie z podatku od darowizny (czyli nie należymy do grupy zerowej lub nie złożyliśmy SD-Z2 w terminie), musimy liczyć się z koniecznością jego zapłaty. Podatek oblicza się od nadwyżki wartości darowizny ponad kwotę wolną, która, jak już wiemy, jest różna dla każdej z grup podatkowych. Mechanizm wyliczenia jest progresywny, co oznacza, że stawki procentowe rosną wraz z wartością darowizny. Im droższe mieszkanie i im dalsza relacja pokrewieństwa z darczyńcą, tym wyższy podatek. Urząd skarbowy ma swoje tabele i progi, na podstawie których dokonuje obliczeń, więc zawsze warto sprawdzić aktualne stawki, aby oszacować potencjalne obciążenie.

Taksy notarialne i inne koszty darowizny mieszkania

Oprócz ewentualnego podatku od darowizny, musimy liczyć się z innymi kosztami związanymi z przekazaniem mieszkania. Najważniejszą z nich jest taksa notarialna, czyli wynagrodzenie notariusza za sporządzenie aktu darowizny. Jej wysokość jest ściśle regulowana rozporządzeniem Ministra Sprawiedliwości i zależy od wartości rynkowej mieszkania. Przykładowo, przy wartości mieszkania do 3000 zł taksa notarialna wynosi 100 zł. Powyżej 3000 zł do 10 000 zł jest to 100 zł plus 3% od nadwyżki. Widełki są dość szerokie i rosną wraz z wartością nieruchomości, dlatego przy droższych mieszkaniach taksa może być znacząca. Poza taksą notarialną, należy uwzględnić również koszty sądowe za wpis do księgi wieczystej (np. opłata za wpis prawa własności), a także ewentualne koszty wypisów aktu notarialnego. Warto zapytać notariusza o szczegółowe wyliczenie wszystkich opłat jeszcze przed podpisaniem aktu.

Sprzedaż darowanego mieszkania a podatek dochodowy (PIT)

Otrzymanie mieszkania w darowiźnie to jedna kwestia, ale jego ewentualna sprzedaż w przyszłości to już inna bajka, która może wiązać się z kolejnym podatkiem podatkiem dochodowym (PIT). Obowiązek zapłaty PIT od sprzedaży nieruchomości pojawia się, jeśli sprzedamy darowane mieszkanie przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie. Na przykład, jeśli otrzymaliśmy mieszkanie w darowiźnie w marcu 2023 roku, to bezpiecznie, bez podatku PIT, możemy je sprzedać dopiero po 31 grudnia 2028 roku. Sprzedaż przed tym terminem oznacza konieczność zapłaty 19% podatku od dochodu (różnicy między ceną sprzedaży a wartością rynkową z dnia darowizny).Ulga mieszkaniowa jak uniknąć PIT po sprzedaży?

Na szczęście, nawet jeśli musimy sprzedać darowane mieszkanie przed upływem 5 lat, istnieje sposób na uniknięcie podatku dochodowego jest to tak zwana ulga mieszkaniowa. Aby z niej skorzystać, musimy spełnić jeden kluczowy warunek: środki uzyskane ze sprzedaży nieruchomości muszą zostać przeznaczone na własne cele mieszkaniowe. Mamy na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. Oznacza to, że jeśli sprzedaliśmy mieszkanie w 2023 roku, mamy czas do końca 2026 roku, aby kupić nowe mieszkanie, wybudować dom, spłacić kredyt hipoteczny czy przeprowadzić remont. Ważne jest, aby te wydatki były faktycznie związane z zaspokajaniem własnych potrzeb mieszkaniowych.

Podsumowanie: Twoja checklista darowizny mieszkania bez niespodzianek

Aby darowizna mieszkania przebiegła sprawnie i bez niepotrzebnych obciążeń podatkowych, przygotowałam dla Ciebie krótką checklistę kluczowych kroków:

- Ustal grupę podatkową: Sprawdź, do której grupy podatkowej należysz jako obdarowany. To podstawa do dalszych działań.

- Odwiedź notariusza: Pamiętaj, że darowizna mieszkania wymaga formy aktu notarialnego. Notariusz sporządzi dokument i pobierze taksę notarialną oraz ewentualny podatek od czynności cywilnoprawnych.

- Dla grupy zerowej: Złóż SD-Z2! Jeśli należysz do grupy zerowej (małżonek, dzieci, rodzice, rodzeństwo itd.), to koniecznie zgłoś darowiznę do urzędu skarbowego na formularzu SD-Z2. Bez tego zwolnienie z podatku przepadnie!

- Pilnuj terminu 6 miesięcy: Zgłoszenie SD-Z2 musi nastąpić w ciągu 6 miesięcy od podpisania aktu notarialnego. To termin nieprzekraczalny.

- Zachowaj potwierdzenie: Niezależnie od formy złożenia SD-Z2 (osobiście, pocztą, elektronicznie), zawsze zachowaj potwierdzenie jego nadania/złożenia.

- Rozważ przyszłą sprzedaż: Jeśli planujesz sprzedać darowane mieszkanie, pamiętaj o zasadzie 5 lat i możliwości skorzystania z ulgi mieszkaniowej, aby uniknąć podatku PIT.