Ulga mieszkaniowa jak legalnie uniknąć podatku od sprzedaży nieruchomości?

- Sprzedaż nieruchomości przed upływem 5 lat wiąże się z obowiązkiem zapłaty 19% podatku dochodowego.

- Głównym mechanizmem zwolnienia jest ulga mieszkaniowa, pozwalająca na uniknięcie podatku, jeśli przychód zostanie wydatkowany na własne cele mieszkaniowe.

- Na wydatkowanie środków masz 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż.

- Kwalifikowane wydatki obejmują m.in. zakup nowej nieruchomości, budowę, remont, a także spłatę kredytu hipotecznego.

- Konieczne jest złożenie deklaracji PIT-39 do 30 kwietnia roku następującego po sprzedaży i udokumentowanie wszystkich poniesionych wydatków.

- W przypadku nieruchomości nabytych w spadku, 5-letni termin liczy się od daty nabycia przez spadkodawcę, co często pozwala uniknąć podatku.

Sprzedajesz nieruchomość przed upływem 5 lat? Poznaj zasady opodatkowania

Zacznijmy od podstaw, bo zrozumienie zasad to klucz do skutecznego działania. Obowiązek podatkowy przy sprzedaży nieruchomości powstaje, gdy transakcja ma miejsce przed upływem 5 lat. Ale uwaga ten termin liczy się nie od daty zakupu, a od końca roku kalendarzowego, w którym nastąpiło nabycie. To bardzo ważna różnica, którą często pomijamy! Jeśli więc kupiłeś mieszkanie w marcu 2018 roku, pięcioletni okres upływa z końcem 2023 roku. Sprzedając je w 2024 roku lub później, nie zapłacisz podatku. Jeśli jednak sprzedaż nastąpiłaby w 2023 roku, podatek byłby należny. Ta zasada dotyczy każdej osoby fizycznej, która dokonuje odpłatnego zbycia nieruchomości lub praw majątkowych.

19% od dochodu, czyli ile realnie trzeba oddać fiskusowi?

Wiele osób myśli, że podatek wyniesie 19% od całej kwoty uzyskanej ze sprzedaży. Nic bardziej mylnego! Podatek wynosi 19% i jest naliczany od dochodu, a nie od pełnej kwoty sprzedaży. Co to oznacza w praktyce? Dochód to różnica między przychodem ze sprzedaży (czyli ceną, za którą sprzedajesz nieruchomość) a kosztem jej nabycia. Co więcej, do kosztów nabycia możesz doliczyć udokumentowane nakłady, które poniosłeś na nieruchomość w czasie jej posiadania. To mogą być na przykład koszty remontów, ulepszeń czy opłat notarialnych związanych z zakupem. Pamiętaj, że każdy taki wydatek musi być odpowiednio udokumentowany, aby urząd skarbowy mógł go uznać.

Przychód, koszt, dochód kluczowe pojęcia, które musisz zrozumieć

Aby świadomie podejść do tematu podatku od sprzedaży nieruchomości, musimy jasno zdefiniować kilka kluczowych pojęć. To one stanowią fundament do wszelkich obliczeń i decyzji.

- Przychód ze sprzedaży: To nic innego jak cena, którą uzyskujesz za sprzedaną nieruchomość. Jest to kwota brutto, bez pomniejszania o jakiekolwiek koszty.

- Koszt nabycia: To cena, za którą sam kupiłeś nieruchomość. Co ważne, do kosztów nabycia możesz doliczyć wszystkie udokumentowane nakłady, które zwiększyły wartość nieruchomości (np. remonty, modernizacje) oraz inne koszty związane z zakupem (np. taksa notarialna, podatek od czynności cywilnoprawnych).

- Dochód: To różnica między przychodem ze sprzedaży a kosztem nabycia. To właśnie od tej kwoty, w przypadku braku zwolnienia, naliczany jest 19% podatek.

Zrozumienie tych pojęć jest fundamentalne, aby móc prawidłowo obliczyć ewentualny podatek i świadomie korzystać z ulg.

Ulga mieszkaniowa legalny sposób na uniknięcie podatku

Jeśli sprzedaż nieruchomości przed upływem 5 lat wydaje się nieunikniona, nie wpadaj w panikę! Istnieje bardzo skuteczny i w pełni legalny mechanizm, który pozwala uniknąć płacenia 19% podatku. Mówię tu o uldze mieszkaniowej, która jest prawdziwym wybawieniem dla wielu podatników. Przyjrzyjmy się jej bliżej.

Na czym polega istota ulgi mieszkaniowej i kto może z niej skorzystać?

Ulga mieszkaniowa to główny mechanizm zwolnienia z podatku dochodowego od sprzedaży nieruchomości. Jej istota jest prosta: jeśli dochody uzyskane ze sprzedaży nieruchomości zostaną w określonym terminie wydatkowane na własne cele mieszkaniowe, są one zwolnione z podatku. To oznacza, że państwo daje Ci szansę na uniknięcie opodatkowania, pod warunkiem, że uzyskane środki przeznaczysz na poprawę swojej sytuacji mieszkaniowej. Z ulgi może skorzystać każda osoba fizyczna, która sprzedała nieruchomość przed upływem 5 lat od końca roku kalendarzowego jej nabycia i spełni wszystkie warunki ulgi, czyli przeznaczy przychód na kwalifikowane cele mieszkaniowe w odpowiednim terminie.

Magiczny termin 3 lat co musisz zrobić, aby go nie przegapić?

Kluczowym elementem ulgi mieszkaniowej jest termin na wydatkowanie środków. Masz na to 3 lata, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż nieruchomości. To dość długi okres, ale warto mieć go na uwadze i nie odkładać decyzji na ostatnią chwilę. Pamiętaj, że liczy się data faktycznego poniesienia wydatku, a nie data podjęcia decyzji o nim. Aby to lepiej zilustrować, podam kilka przykładów:

- Jeśli sprzedaż nastąpiła w 2023 roku, termin na wydatkowanie środków mija z końcem 2026 roku.

- Dla sprzedaży w 2024 roku, termin upływa z końcem 2027 roku.

- W przypadku sprzedaży w 2025 roku, masz czas do końca 2028 roku.

Pilnowanie tego terminu jest absolutnie kluczowe, ponieważ jego przekroczenie oznacza utratę prawa do ulgi i konieczność zapłaty podatku wraz z odsetkami.

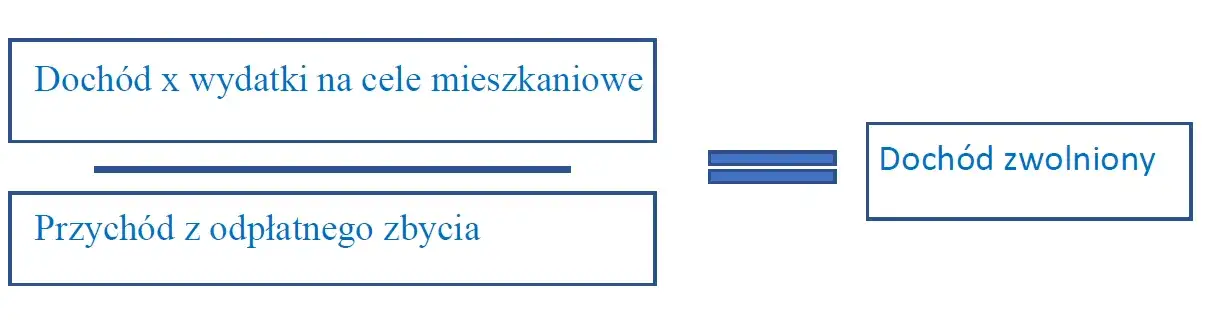

Jak proporcjonalnie obliczyć kwotę dochodu zwolnionego z podatku?

Co w sytuacji, gdy nie wydasz całej kwoty uzyskanej ze sprzedaży na własne cele mieszkaniowe? Czy wtedy tracisz całą ulgę? Na szczęście nie! Jeśli tylko część przychodu zostanie wydatkowana na kwalifikowane cele mieszkaniowe, zwolnienie z podatku jest proporcjonalne. Oznacza to, że podatek zapłacisz tylko od tej części dochodu, która nie została przeznaczona na cele mieszkaniowe. Uproszczona zasada obliczania dochodu zwolnionego wygląda następująco:

Dochód zwolniony = Dochód * (Wydatki na cele mieszkaniowe / Przychód ze sprzedaży)

Dzięki temu, nawet jeśli nie uda Ci się przeznaczyć wszystkich środków na nowe mieszkanie czy remont, nadal możesz znacząco obniżyć swoje zobowiązanie podatkowe. To elastyczne podejście, które doceniam w przepisach dotyczących ulgi mieszkaniowej.

Kwalifikowane wydatki na własne cele mieszkaniowe pełna lista

Skoro wiemy już, że ulga mieszkaniowa polega na wydatkowaniu przychodu na "własne cele mieszkaniowe", to naturalnie pojawia się pytanie: co dokładnie kryje się pod tym pojęciem? Lista kwalifikowanych wydatków jest dość szeroka, ale ma swoje granice. Przyjrzyjmy się jej szczegółowo, aby uniknąć nieporozumień z urzędem skarbowym.

Zakup nowej nieruchomości: mieszkanie, dom, a może działka budowlana?

Najbardziej oczywistym i najczęściej wybieranym celem mieszkaniowym jest zakup nowej nieruchomości. Do ulgi kwalifikują się następujące rodzaje nabyć:

- Nabycie nowego budynku mieszkalnego lub lokalu mieszkalnego (czyli po prostu kupno mieszkania lub domu).

- Nabycie gruntu pod budowę domu, co jest świetną opcją dla tych, którzy marzą o własnym projekcie.

- Nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego.

Ważne jest, aby nowa nieruchomość służyła zaspokojeniu Twoich własnych potrzeb mieszkaniowych. Nie może to być zakup w celach inwestycyjnych, na wynajem czy dla kogoś innego.

Budowa i rozbudowa: jakie koszty kwalifikują się do ulgi?

Jeśli nie planujesz kupować nowej nieruchomości, ale chcesz zainwestować w obecną, ulga mieszkaniowa również Cię obejmuje. Do kwalifikowanych wydatków zalicza się koszty związane z:

- Budową własnego budynku mieszkalnego.

- Rozbudową, nadbudową, przebudową lub adaptacją własnego budynku lub lokalu mieszkalnego.

Oznacza to, że jeśli powiększasz dom, adaptujesz poddasze na cele mieszkalne czy zmieniasz układ pomieszczeń, koszty z tym związane mogą zostać zaliczone do ulgi. Pamiętaj jednak, aby wszystkie wydatki były odpowiednio udokumentowane.

Remont i modernizacja: od płytek i farb po zabudowę AGD co wolno, a czego nie?

To często najbardziej nurtujące pytanie: co dokładnie mogę odliczyć w ramach remontu? Do ulgi kwalifikują się wydatki na remont i modernizację własnego budynku lub lokalu mieszkalnego. Obejmuje to zarówno zakup materiałów budowlanych (takich jak płytki, farby, panele, armatura), jak i usługi remontowe (czyli robociznę ekipy remontowej). Co istotne, do kosztów remontu można zaliczyć także zakup urządzeń AGD w zabudowie, takich jak płyta indukcyjna, piekarnik, zmywarka czy okap. Jest to logiczne, ponieważ są one integralną częścią kuchni. Jednakże, nie kwalifikuje się zakup wolnostojących sprzętów AGD (np. lodówki, pralki) ani mebli (np. kanap, szaf, stołów). To bardzo ważna granica, którą należy pamiętać, aby uniknąć problemów podczas kontroli skarbowej.

Spłata kredytu hipotecznego: czy można wliczyć w to odsetki?

Wielu moich klientów pyta, czy ulga obejmuje spłatę kredytu. Odpowiedź brzmi: tak! Do ulgi mieszkaniowej kwalifikuje się spłata kredytu hipotecznego (wraz z odsetkami) zaciągniętego na cel mieszkaniowy. Musi to być kredyt zaciągnięty przed dniem uzyskania przychodu ze sprzedaży nieruchomości. Co ważne, dotyczy to zarówno kredytu na sprzedawaną nieruchomość, jak i na inną inwestycję mieszkaniową, którą realizujesz. To bardzo korzystne rozwiązanie, które pozwala wielu osobom na uporządkowanie swoich finansów po sprzedaży.

Wydatki za granicą: czy ulga działa na terenie Unii Europejskiej?

A co, jeśli marzysz o nieruchomości za granicą? Czy ulga mieszkaniowa pozwoli Ci na zakup mieszkania w słonecznej Hiszpanii lub domku w Alpach? Mam dobrą wiadomość! Wydatki na nieruchomości położone na terytorium Unii Europejskiej, Europejskiego Obszaru Gospodarczego lub w Szwajcarii również kwalifikują się do ulgi. To otwiera szerokie możliwości dla osób, które planują zmianę miejsca zamieszkania lub inwestycję w inną nieruchomość na terenie tych państw.

Jak poprawnie zadeklarować ulgę mieszkaniową i uniknąć problemów?

Skorzystanie z ulgi mieszkaniowej to jedno, ale równie ważne jest prawidłowe dopełnienie wszystkich formalności. Nawet najlepiej spełnione warunki mogą zostać zakwestionowane, jeśli nie zgłosimy ich w odpowiedni sposób do urzędu skarbowego. Przygotowanie się do tego etapu jest kluczowe.

PIT-39: Twój obowiązkowy raport dla urzędu skarbowego

Po sprzedaży nieruchomości, nawet jeśli planujesz skorzystać z ulgi mieszkaniowej, masz obowiązek złożenia zeznania podatkowego PIT-39. Termin na jego złożenie to 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości. W tej deklaracji wykazujesz dochód uzyskany ze sprzedaży i, co najważniejsze, informujesz urząd skarbowy o kwocie dochodu, który zamierzasz przeznaczyć na własne cele mieszkaniowe, a tym samym zwolnić z podatku. To Twój formalny komunikat do fiskusa o tym, że chcesz skorzystać z przysługującego Ci zwolnienia.

Jak udokumentować poniesione wydatki? Zbieraj faktury i umowy!

To jeden z najważniejszych punktów, na który zawsze zwracam szczególną uwagę: dokumentacja. Odpowiednie udokumentowanie wszystkich poniesionych wydatków na cele mieszkaniowe jest absolutnie kluczowe. Urząd skarbowy ma prawo weryfikować, czy faktycznie przeznaczyłeś środki zgodnie z deklaracją. Oznacza to, że musisz gromadzić i przechowywać wszystkie faktury, rachunki, umowy kupna-sprzedaży nieruchomości, umowy o dzieło czy zlecenia z wykonawcami remontów, a także potwierdzenia przelewów bankowych. Brak pełnej i wiarygodnej dokumentacji może skutkować utratą prawa do ulgi i koniecznością zapłaty podatku wraz z odsetkami. Lepiej mieć za dużo dowodów niż za mało!

Co się stanie, jeśli nie wydasz całej kwoty w terminie?

Życie bywa nieprzewidywalne i czasem plany ulegają zmianie. Co, jeśli zadeklarowałeś, że wydasz całą kwotę na cele mieszkaniowe, ale w ciągu 3 lat nie udało Ci się tego zrobić? W takiej sytuacji masz obowiązek złożenia korekty deklaracji PIT-39. W korekcie musisz wykazać rzeczywistą kwotę wydatkowaną na cele mieszkaniowe i obliczyć podatek od tej części dochodu, która nie została przeznaczona na te cele. Co więcej, będziesz musiał zapłacić należny podatek wraz z odsetkami za zwłokę, liczonymi od dnia, w którym pierwotnie upłynął termin płatności podatku. Dlatego tak ważne jest realistyczne planowanie i monitorowanie wydatków.

Sytuacje szczególne: sprzedaż nieruchomości ze spadku

Sprzedaż nieruchomości nabytej w spadku to specyficzna sytuacja, która często budzi wiele pytań. Na szczęście, przepisy w tym zakresie są dla spadkobierców wyjątkowo korzystne, co pozwala uniknąć podatku w wielu przypadkach.

Sprzedaż mieszkania po rodzicach jak liczyć 5-letni termin?

Jeśli odziedziczyłeś mieszkanie po rodzicach lub innej osobie i zastanawiasz się nad jego sprzedażą, mam dla Ciebie bardzo dobrą wiadomość. W przypadku nieruchomości nabytych w spadku, 5-letni okres, od którego zależy obowiązek podatkowy, liczy się od końca roku kalendarzowego, w którym nieruchomość nabył lub wybudował spadkodawca, a nie od daty Twojego dziedziczenia. To kluczowa zmiana, która weszła w życie i znacząco ułatwia sytuację spadkobierców. Oznacza to, że jeśli Twoi rodzice kupili mieszkanie 10 lat temu, a Ty odziedziczyłeś je rok temu, sprzedając je teraz, nie zapłacisz podatku dochodowego, ponieważ 5-letni termin liczony od daty nabycia przez spadkodawcę już dawno upłynął. Ta zasada często pozwala uniknąć podatku w całości, bez konieczności korzystania z ulgi mieszkaniowej.

Planowane zmiany w uldze mieszkaniowej od 2026 roku co musisz wiedzieć?

Świat podatków jest dynamiczny, a przepisy potrafią zmieniać się z roku na rok. Warto być na bieżąco z planowanymi zmianami, zwłaszcza jeśli dotyczą tak ważnych kwestii jak ulga mieszkaniowa. Ministerstwo Finansów zapowiedziało pewne modyfikacje, które mogą wpłynąć na przyszłe transakcje.

Nowe ograniczenia dla posiadaczy więcej niż jednego mieszkania

Zgodnie z zapowiedziami Ministerstwa Finansów, od 2026 roku ulga mieszkaniowa ma zostać ograniczona. Kluczowa zmiana dotyczy sytuacji, w której sprzedający w dniu sprzedaży posiadał już inną nieruchomość mieszkalną. W takich przypadkach, zwolnienie z podatku nie będzie przysługiwać. Celem tej regulacji jest ograniczenie spekulacji na rynku nieruchomości i ukierunkowanie ulgi na osoby, które faktycznie dążą do poprawy swoich warunków mieszkaniowych, a nie do szybkiego zysku z obrotu nieruchomościami. To ważna informacja dla wszystkich, którzy posiadają więcej niż jedną nieruchomość i rozważają sprzedaż jednej z nich.

Czym będzie "poprawa warunków mieszkaniowych" w oczach ustawodawcy?

Na szczęście, nowe ograniczenia mają zawierać pewien wyjątek. Ulga nadal będzie przysługiwać, jeśli nabycie nowej nieruchomości następuje w celu poprawy warunków mieszkaniowych. Co to dokładnie oznacza? Projektowane przepisy wskazują, że będzie to sytuacja, w której na przykład zwiększasz powierzchnię mieszkalną na każdego członka gospodarstwa domowego. To logiczne rozwiązanie, które ma chronić osoby, które faktycznie potrzebują większej przestrzeni życiowej, np. w związku z powiększeniem rodziny. Szczegółowe kryteria "poprawy warunków mieszkaniowych" będą zapewne doprecyzowane w ostatecznej wersji przepisów.

Czy warto przyspieszyć sprzedaż, aby zdążyć przed nowymi przepisami?

W obliczu planowanych zmian, naturalnie pojawia się pytanie, czy warto przyspieszyć sprzedaż nieruchomości, aby skorzystać z obecnych, bardziej liberalnych przepisów ulgi mieszkaniowej. Decyzja ta zależy od indywidualnej sytuacji, ale z pewnością warto ją rozważyć. Jeśli masz już inną nieruchomość i planujesz sprzedaż tej, która podlegałaby opodatkowaniu, być może korzystniejsze będzie dokonanie transakcji przed końcem 2025 roku. Pamiętaj jednak, że są to na razie plany, a ostateczny kształt przepisów może jeszcze ulec zmianie. Zawsze zalecam śledzenie aktualności prawnych i konsultację z doradcą podatkowym przed podjęciem tak ważnych decyzji.

Uniknij najczęstszych błędów jak nie stracić prawa do ulgi?

Ulga mieszkaniowa to świetne narzędzie, ale jak każde narzędzie, wymaga precyzji w użyciu. W mojej praktyce często spotykam się z błędami, które, choć z pozoru drobne, mogą skutkować utratą prawa do zwolnienia. Chcę Cię przed nimi przestrzec.

Błędne obliczenie 5-letniego okresu

Jak już wspomniałam na początku, jednym z najczęstszych błędów jest nieprawidłowe liczenie 5-letniego okresu. Pamiętaj, że liczy się on od końca roku kalendarzowego, w którym nastąpiło nabycie nieruchomości, a nie od dokładnej daty zakupu. Pomylenie tego terminu może sprawić, że niesłusznie uznasz się za zwolnionego z podatku lub, co gorsza, zadeklarujesz ulgę, która Ci nie przysługuje. Zawsze dokładnie weryfikuj daty!

Wydatkowanie środków na cele niekwalifikowane (np. meble, sprzęt RTV)

To kolejny pułapka, w którą łatwo wpaść. Choć remont mieszkania jest kwalifikowanym wydatkiem, nie wszystko, co kupujesz do nowego domu, się do niego zalicza. Zakup mebli (kanap, szaf, stołów), wolnostojącego sprzętu RTV (telewizor, kino domowe) czy AGD (lodówka, pralka) nie jest uznawany za własny cel mieszkaniowy w rozumieniu ulgi. Pamiętaj, że tylko urządzenia AGD w zabudowie (piekarnik, płyta indukcyjna) oraz materiały i usługi budowlane kwalifikują się do zwolnienia. Dokładnie analizuj swoje wydatki i nie daj się ponieść zakupowemu szaleństwu, które później może Cię drogo kosztować.Przekroczenie 3-letniego terminu na wydatkowanie przychodu

Rygorystyczny 3-letni termin na wydatkowanie przychodu, liczony od końca roku podatkowego sprzedaży, jest absolutnie wiążący. Nie ma tu miejsca na żadne odstępstwa. Jeśli nie zdążysz wydać całej kwoty w tym czasie, będziesz musiał złożyć korektę PIT-39 i zapłacić podatek wraz z odsetkami. Dlatego tak ważne jest, abyś miał konkretny plan na wydatkowanie środków i pilnował kalendarza. Lepiej działać z wyprzedzeniem niż później martwić się konsekwencjami.

Przeczytaj również: Jak napisać umowę najmu mieszkania? Bezpiecznie i bez błędów.

Brak odpowiedniej dokumentacji poniesionych wydatków

Na koniec, ale nie mniej ważne: dokumentacja, dokumentacja i jeszcze raz dokumentacja! To Twój najważniejszy dowód w kontakcie z urzędem skarbowym. Brak faktur, rachunków czy umów potwierdzających poniesione wydatki na cele mieszkaniowe to prosta droga do utraty prawa do ulgi. Urząd skarbowy ma prawo zażądać tych dokumentów i bez nich nie będzie w stanie potwierdzić Twojego prawa do zwolnienia. Zbieraj je starannie, przechowuj w bezpiecznym miejscu i upewnij się, że są czytelne i kompletne. To mała rzecz, która może uratować Ci duże pieniądze.