W dzisiejszych czasach, gdy ceny nieruchomości szybują, a wymogi banków stają się coraz bardziej restrykcyjne, wizja własnego kąta bez pokaźnych oszczędności może wydawać się odległa. Jednak w Polsce istnieją realne i legalne sposoby na pozyskanie mieszkania, nawet jeśli brakuje nam środków na wkład własny czy kaucję. Ten artykuł to kompleksowy przewodnik, który przedstawi Ci praktyczne rozwiązania od programów publicznych, przez wsparcie rządowe, aż po nieszablonowe metody dając nadzieję na rozwiązanie problemu mieszkaniowego.

Mieszkanie bez dużych oszczędności realne sposoby przez programy publiczne i alternatywne rozwiązania

- Mieszkania komunalne i socjalne to opcje dla osób o niskich dochodach, oferowane przez gminy.

- Program "Mieszkanie za remont" pozwala na uzyskanie lokalu w zamian za pokrycie kosztów jego odnowienia.

- Rządowe programy, takie jak "Rodzinny Kredyt Mieszkaniowy", mogą zagwarantować brakujący wkład własny do kredytu hipotecznego.

- TBS (Towarzystwa Budownictwa Społecznego) oferują najem z niższą partycypacją, którą można odzyskać.

- Alternatywne metody obejmują zamieszkanie w zamian za opiekę lub mieszkania pracownicze.

Zrozumienie wyzwania: Dlaczego start na rynku nieruchomości jest dziś tak trudny?

Brak środków finansowych na wkład własny, kaucję czy zakup mieszkania to obecnie jedno z największych wyzwań na polskim rynku nieruchomości. Rosnące ceny mieszkań, wysokie stopy procentowe i zaostrzone kryteria zdolności kredytowej sprawiają, że dla wielu osób, zwłaszcza młodych, wejście na rynek staje się barierą nie do przejścia. Ceny materiałów budowlanych i usług również nie ułatwiają sytuacji, a inflacja dodatkowo zmniejsza siłę nabywczą oszczędności, jeśli w ogóle uda się je zgromadzić. W tej sytuacji szukanie alternatywnych ścieżek staje się koniecznością.

Przegląd dostępnych ścieżek: Od wsparcia państwa po nieszablonowe rozwiązania

Na szczęście rynek nie jest całkowicie zamknięty dla osób o ograniczonych środkach. Istnieje kilka głównych kategorii rozwiązań, które mogą pomóc w zdobyciu dachu nad głową. W tym artykule przyjrzymy się bliżej:

- Wsparciu publicznemu, czyli mieszkaniom komunalnym, socjalnym oraz programowi "Mieszkanie za remont".

- Ofertom Towarzystw Budownictwa Społecznego (TBS), które stanowią interesującą alternatywę dla tradycyjnego najmu i zakupu.

- Rządowym programom wspierającym zakup, takim jak "Rodzinny Kredyt Mieszkaniowy", które mogą pomóc w uzyskaniu kredytu hipotecznego bez wkładu własnego.

- Nieszablonowym metodom, takim jak zamieszkanie w zamian za opiekę czy mieszkania pracownicze, które choć mniej typowe, mogą okazać się skuteczne w specyficznych sytuacjach.

Pierwszy krok: Mieszkania z zasobów publicznych, czyli pomoc od gminy

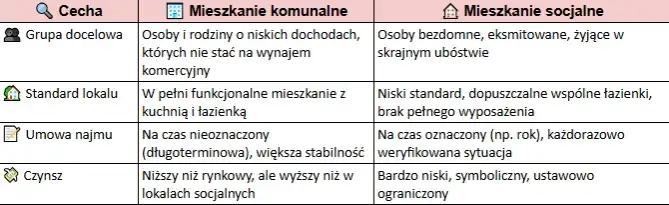

Mieszkanie komunalne: Dla kogo jest i jakie warunki trzeba spełnić?

Mieszkanie komunalne to lokal mieszkalny należący do zasobów gminy, przeznaczony dla osób o niskich dochodach, które nie są w stanie samodzielnie zaspokoić swoich potrzeb mieszkaniowych na rynku komercyjnym. Idea jest prosta: gmina, jako jednostka samorządu terytorialnego, ma obowiązek dbać o swoich mieszkańców, a zapewnienie dachu nad głową to jeden z kluczowych aspektów. Warto jednak podkreślić, że kryteria dochodowe i warunki przyznawania lokali są ustalane indywidualnie przez każdą gminę, co oznacza, że nie ma jednolitych przepisów w skali kraju. To, co kwalifikuje Cię w jednym mieście, może być niewystarczające w innym.

Ogólne warunki, które zazwyczaj trzeba spełnić, to:

- Niskie dochody: Gminy ustalają progi dochodowe na osobę w gospodarstwie domowym, które nie mogą zostać przekroczone. Często są one powiązane z najniższą krajową lub średnią płacą w danym regionie.

- Brak innej nieruchomości: Zazwyczaj nie możesz posiadać tytułu prawnego do innego lokalu mieszkalnego, ani Ty, ani członkowie Twojego gospodarstwa domowego.

- Zameldowanie: W wielu gminach wymagane jest stałe zameldowanie na jej terenie przez określony czas.

- Brak zaległości: Nie możesz mieć zadłużenia wobec gminy, np. z tytułu niezapłaconych czynszów w przeszłości.

Jak wygląda proces ubiegania się o lokal komunalny krok po kroku?

Proces ubiegania się o mieszkanie komunalne, choć różni się w szczegółach w zależności od gminy, zazwyczaj przebiega w kilku etapach:

- Złożenie wniosku: Pierwszym krokiem jest złożenie wniosku o przydział mieszkania komunalnego w odpowiednim wydziale urzędu gminy lub dzielnicy. Wniosek ten jest zazwyczaj dostępny na stronach internetowych urzędów lub bezpośrednio w ich siedzibach.

- Gromadzenie dokumentów: Do wniosku należy dołączyć szereg dokumentów potwierdzających Twoją sytuację materialną i życiową. Będą to m.in. zaświadczenia o dochodach wszystkich członków gospodarstwa domowego, oświadczenia o braku innej nieruchomości, dokumenty potwierdzające liczbę osób w gospodarstwie, a także ewentualne orzeczenia o niepełnosprawności czy zaświadczenia o trudnej sytuacji życiowej.

- Weryfikacja i punktacja: Gmina dokonuje weryfikacji złożonych dokumentów i na ich podstawie przyznaje punkty. Kryteria punktacji są publicznie dostępne i obejmują zazwyczaj takie aspekty jak liczba osób w rodzinie, warunki mieszkaniowe (np. bezdomność, zamieszkiwanie w lokalu nienadającym się do użytku), długość oczekiwania, niepełnosprawność.

- Wpisanie na listę oczekujących: Po pozytywnej weryfikacji i przyznaniu punktów, Twoje nazwisko trafia na listę oczekujących. To właśnie tutaj zaczyna się najdłuższy etap oczekiwanie na przydział.

- Przydział lokalu: Gdy zwolni się odpowiedni lokal, gmina kontaktuje się z osobami z listy, oferując im mieszkanie. Po jego zaakceptowaniu podpisuje się umowę najmu.

Czym różni się mieszkanie socjalne i komu przysługuje?

Mieszkania socjalne są specyficzną kategorią lokali z zasobów gminy, przeznaczonych dla osób znajdujących się w najtrudniejszej sytuacji życiowej, często po eksmisji, bez tytułu prawnego do innego lokalu. Kluczową różnicą w stosunku do mieszkań komunalnych jest ich standard mieszkania socjalne charakteryzują się zazwyczaj obniżonym standardem, co oznacza, że mogą być mniej komfortowe, gorzej wyposażone, a ich stan techniczny często wymaga interwencji. Kryteria dochodowe są w ich przypadku jeszcze bardziej restrykcyjne, a głównymi beneficjentami są osoby bezdomne, rodziny wielodzietne w skrajnej biedzie, osoby z orzeczoną niepełnosprawnością, które nie są w stanie samodzielnie funkcjonować, czy też osoby, którym sąd orzekł prawo do lokalu socjalnego po eksmisji. Umowa najmu mieszkania socjalnego jest zazwyczaj zawierana na czas określony, np. na rok, z możliwością przedłużenia po ponownej weryfikacji sytuacji życiowej i dochodowej najemcy.Ciemne strony rozwiązania: Długi czas oczekiwania i standard lokali

Niestety, choć mieszkania z zasobów publicznych stanowią realną pomoc, wiążą się z nimi pewne wyzwania. Z mojego doświadczenia wynika, że największym problemem jest długi czas oczekiwania na przydział. W wielu miastach listy oczekujących są bardzo długie, a na mieszkanie można czekać nawet kilkanaście lat. To sprawia, że dla osób potrzebujących natychmiastowego rozwiązania problemu mieszkaniowego, opcja ta może okazać się niewystarczająca. Dodatkowo, jak już wspomniałam, standard oferowanych lokali, zwłaszcza socjalnych, bywa niższy niż oczekiwania, co może wymagać dodatkowych nakładów finansowych na podstawowe remonty czy wyposażenie.

Mieszkanie za remont Twoja praca jako wkład własny

Na czym dokładnie polega ten program i które miasta go oferują?

Program "Mieszkanie za remont" to innowacyjne rozwiązanie, które pozwala zdobyć lokal mieszkalny bez konieczności posiadania dużych oszczędności na start. Idea jest prosta: gmina oferuje do wynajęcia lokal, który wymaga generalnego remontu, często jest w bardzo złym stanie technicznym. W zamian za pokrycie kosztów i wykonanie remontu przez najemcę, gmina oferuje umowę najmu na czas nieokreślony, a często także preferencyjne stawki czynszu. To świetna opcja dla osób, które mają zdolności manualne, czas i chęć do pracy, a brakuje im środków na tradycyjny wkład własny. Koszty remontu stają się w pewnym sensie Twoim "wkładem własnym" w nieruchomość.

Program ten nie jest dostępny we wszystkich miastach, ale zyskuje na popularności. Przykładowe miasta, które oferują lub oferowały ten program, to:

- Katowice

- Łódź

- Bytom

- Warszawa (w niektórych dzielnicach)

- Gdańsk

Jakie są kryteria kwalifikacyjne? Sprawdź, czy to opcja dla Ciebie

Podobnie jak w przypadku mieszkań komunalnych, kryteria kwalifikacyjne do programu "Mieszkanie za remont" są ustalane przez poszczególne gminy, ale istnieją pewne wspólne punkty:

- Kryteria dochodowe: Musisz spełniać określone progi dochodowe, które są zazwyczaj wyższe niż w przypadku mieszkań komunalnych, ale niższe niż te, które pozwoliłyby na swobodny najem rynkowy czy zakup.

- Brak zadłużenia wobec gminy: To kluczowy warunek. Gmina nie przydzieli lokalu osobie, która ma niespłacone zobowiązania.

- Brak innej nieruchomości: Zazwyczaj nie możesz posiadać tytułu prawnego do innego lokalu mieszkalnego.

- Zdolność do wykonania remontu: Chociaż nie zawsze jest to formalnie weryfikowane, musisz być w stanie udźwignąć ciężar remontu zarówno finansowo (na materiały), jak i fizycznie (jeśli planujesz prace samodzielnie) lub organizacyjnie (jeśli zatrudniasz fachowców).

Szacowanie kosztów: Jak ocenić, czy remont Cię nie przerośnie?

To jeden z najważniejszych etapów w programie "Mieszkanie za remont". Przed podjęciem decyzji o przystąpieniu do programu koniecznie musisz dokładnie oszacować koszty remontu. Nie ulegaj pokusie zaniżania wydatków. Zwróć uwagę na stan instalacji (elektrycznej, wodno-kanalizacyjnej, grzewczej), stan stolarki okiennej i drzwiowej, podłóg, ścian i dachu (jeśli to mieszkanie na poddaszu). Zawsze dolicz do budżetu margines na nieprzewidziane wydatki, bo w starych kamienicach niespodzianki to norma. Pamiętaj o kosztach materiałów, ewentualnej robocizny, a także o czasochłonności prac to wszystko ma wpływ na ostateczny koszt i Twoje zaangażowanie. Warto poprosić o wycenę kilku wykonawców lub skonsultować się z doświadczonym budowlańcem.

Gdzie szukać ofert i jak skutecznie złożyć wniosek?

Oferty mieszkań w ramach programu "Mieszkanie za remont" najczęściej znajdziesz na stronach internetowych urzędów miast lub w Biuletynach Informacji Publicznej (BIP) w sekcjach dotyczących gospodarki nieruchomościami, mieszkalnictwa lub przetargów. Warto również osobiście odwiedzić wydziały gospodarki nieruchomościami lub lokalowe w urzędzie gminy, ponieważ nie wszystkie oferty są zawsze szeroko reklamowane. Aby skutecznie złożyć wniosek, musisz dokładnie zapoznać się z regulaminem programu w danej gminie, przygotować wszystkie wymagane dokumenty (zaświadczenia o dochodach, oświadczenia o braku nieruchomości itp.) i złożyć je w wyznaczonym terminie. Często wymagane jest również złożenie wstępnego kosztorysu remontu, co podkreśla konieczność wcześniejszego oszacowania wydatków.

Kredyt bez wkładu własnego? Rządowe programy wsparcia w praktyce

Rodzinny Kredyt Mieszkaniowy: Jak BGK może zagwarantować Twój wkład własny?

Program "Mieszkanie bez wkładu własnego", który obecnie funkcjonuje pod nazwą Rodzinny Kredyt Mieszkaniowy, to realna szansa dla wielu osób marzących o własnym M. Jego kluczowym elementem jest gwarancja Banku Gospodarstwa Krajowego (BGK), która zastępuje brakujący wkład własny. Oznacza to, że jeśli masz zdolność kredytową, ale nie posiadasz wymaganych przez banki 10% czy 20% wartości nieruchomości na wkład własny, BGK może zagwarantować tę kwotę. Gwarancja może pokryć od 10% do 20% wartości nieruchomości, maksymalnie do 100 tys. zł. Program jest skierowany do osób, które posiadają zdolność kredytową, ale brakuje im oszczędności. Co ważne, obejmuje on zarówno rynek pierwotny, jak i wtórny, co daje dużą elastyczność w wyborze nieruchomości. To rozwiązanie, które ma za zadanie obniżyć barierę wejścia na rynek kredytów hipotecznych i ułatwić zakup pierwszego mieszkania.Kto może skorzystać z programu "Mieszkanie bez wkładu własnego"?

Aby skorzystać z Rodzinnego Kredytu Mieszkaniowego, musisz spełnić kilka kluczowych kryteriów:

- Zdolność kredytowa: Musisz posiadać odpowiednią zdolność kredytową, ocenianą przez banki komercyjne. Gwarancja BGK zastępuje wkład własny, ale nie zwalnia z obowiązku posiadania zdolności do spłaty całego kredytu.

- Brak zgromadzonego wkładu własnego: Program jest przeznaczony dla osób, które nie posiadają wystarczających oszczędności na wkład własny lub posiadają je w niewystarczającej wysokości.

- Brak innej nieruchomości: Zazwyczaj ani Ty, ani osoby wchodzące w skład Twojego gospodarstwa domowego, nie możecie posiadać innej nieruchomości mieszkalnej. Istnieją jednak wyjątki, np. dla rodzin z co najmniej dwójką dzieci, które mogą posiadać jedno mieszkanie, ale pod pewnymi warunkami.

- Cel kredytu: Kredyt musi być przeznaczony na zakup mieszkania lub budowę domu jednorodzinnego.

Jakie są potencjalne pułapki i na co uważać przy składaniu wniosku?

Choć Rodzinny Kredyt Mieszkaniowy to atrakcyjna opcja, warto być świadomym potencjalnych pułapek. Po pierwsze, konieczność spłaty gwarancji. Jeśli w trakcie spłaty kredytu urodzi Ci się drugie lub kolejne dziecko, BGK spłaci część kredytu (i tym samym gwarancji), ale w innych przypadkach gwarancja jest częścią Twojego zobowiązania. Po drugie, kredyt bez wkładu własnego może wiązać się z nieco wyższymi kosztami kredytu, np. poprzez wyższą marżę banku, rekompensującą mu większe ryzyko. Po trzecie, pamiętaj, że to nadal długoterminowe zobowiązanie, często na 25-30 lat, więc dokładnie przemyśl swoją sytuację finansową. Zawsze dokładnie czytaj umowę kredytową, zwracaj uwagę na wszystkie opłaty i prowizje, a także na warunki wcześniejszej spłaty. Z mojego punktu widzenia, kluczowe jest, abyś realistycznie ocenił swoją zdolność do spłaty rat w dłuższej perspektywie, biorąc pod uwagę możliwe zmiany w stopach procentowych.

Co dalej z programami typu "Mieszkanie na Start"? Perspektywy na przyszłość

Rynek programów wsparcia mieszkaniowego w Polsce jest dynamiczny. Program "Bezpieczny Kredyt 2%" cieszył się ogromną popularnością, ale został wygaszony. To naturalne, że rząd pracuje nad nowymi formami wsparcia, które mają odpowiadać na aktualne potrzeby rynku. Jednym z zapowiadanych rozwiązań jest program "Mieszkanie na Start", który ma oferować dopłaty do rat kredytu lub do czynszu najmu. Szczegóły tego programu są jeszcze w fazie dopracowywania, ale warto śledzić aktualne komunikaty rządowe, strony Ministerstwa Rozwoju i Technologii oraz Banku Gospodarstwa Krajowego. Nowe programy mogą pojawić się w każdej chwili i stanowić kolejną szansę na zdobycie mieszkania bez dużych oszczędności.

TBS, czyli złoty środek między wynajmem a własnością

Czym jest Towarzystwo Budownictwa Społecznego i jak działa?

Towarzystwo Budownictwa Społecznego (TBS) to forma spółki, której celem jest budowanie i wynajmowanie mieszkań osobom o umiarkowanych dochodach. Stanowi ono swego rodzaju "złoty środek" między tradycyjnym najmem a własnością. Mieszkania TBS są przeznaczone dla osób, których dochody są zbyt wysokie, aby kwalifikować się na lokal komunalny, ale jednocześnie zbyt niskie, aby pozwolić sobie na zakup mieszkania na kredyt hipoteczny na rynku komercyjnym. Idea TBS polega na zapewnieniu stabilnego i dostępnego cenowo najmu, co jest szczególnie ważne w obliczu rosnących cen rynkowych. TBS-y budują mieszkania z wykorzystaniem preferencyjnych kredytów z Banku Gospodarstwa Krajowego, co pozwala im oferować niższe czynsze.Partycypacja w kosztach: Ile naprawdę trzeba zainwestować i czy te pieniądze można odzyskać?

Kluczowym elementem mieszkań w TBS jest tzw. partycypacja w kosztach budowy. Jest to jednorazowy wkład własny, który najemca wnosi na początku umowy. Partycypacja jest zazwyczaj znacznie niższa niż wkład własny wymagany przy kredycie hipotecznym na rynku komercyjnym jej wysokość to zazwyczaj około 15-30% wartości odtworzeniowej lokalu. Co niezwykle istotne, pieniądze z partycypacji podlegają zwrotowi po zakończeniu najmu. Kwota zwrotu jest waloryzowana, co oznacza, że odzyskujesz wartość pieniądza, a nie nominalną kwotę. To sprawia, że partycypacja nie jest "straconym" kapitałem, a raczej formą zabezpieczenia, którą możesz odzyskać i przeznaczyć na przykład na wkład własny do własnego mieszkania w przyszłości.

Kryteria dochodowe w TBS: Jak są liczone i czy masz szansę się zakwalifikować?

Aby zakwalifikować się do mieszkania w TBS, musisz spełnić określone kryteria dochodowe. Są one specyficzne i różnią się w zależności od lokalizacji oraz polityki danego TBS-u. Zazwyczaj ustala się maksymalny próg dochodowy na osobę w gospodarstwie domowym, który jest przeliczany na podstawie średniego miesięcznego wynagrodzenia w danym województwie lub gminie. Dochód ten jest zazwyczaj sumą dochodów wszystkich osób w gospodarstwie domowym z ostatnich trzech lub sześciu miesięcy. Warto sprawdzić dokładne wytyczne na stronie internetowej konkretnego TBS-u, ponieważ progi te są regularnie aktualizowane. Z mojego doświadczenia wynika, że TBS-y są dobrym rozwiązaniem dla osób, które zarabiają stabilnie, ale nie na tyle dużo, by móc swobodnie kupić mieszkanie na kredyt.

Porównanie TBS z najmem rynkowym: Gdzie leżą korzyści?

Porównując mieszkania w TBS z tradycyjnym najmem rynkowym, szybko dostrzegamy, gdzie leżą korzyści dla najemcy:

| Cecha | TBS | Najem rynkowy |

|---|---|---|

| Wkład własny/Partycypacja | Wymagana partycypacja (ok. 15-30% wartości lokalu), zwrotna po zakończeniu najmu. | Zazwyczaj kaucja (1-3 krotność czynszu), zwrotna po zakończeniu najmu, o ile nie ma zniszczeń. |

| Czynsz | Zazwyczaj niższy niż czynsze rynkowe, regulowany ustawowo, stabilny. | Ustalany przez właściciela, często wyższy, podlega negocjacjom i corocznym podwyżkom. |

| Stabilność najmu | Umowa najmu na czas nieokreślony, wysoka stabilność, trudniej o wypowiedzenie umowy. | Umowa na czas określony (np. rok), ryzyko nieprzedłużenia umowy przez właściciela. |

| Zwrot środków | Partycypacja jest waloryzowana i zwracana po zakończeniu najmu. | Kaucja jest zwracana, ale nie jest waloryzowana. |

Nieszablonowe metody na dach nad głową: Gdy standardowe opcje zawodzą

Zamieszkanie w zamian za opiekę: Jak bezpiecznie skonstruować taką umowę?

Zamieszkanie w zamian za opiekę to coraz popularniejsza alternatywa, zwłaszcza w obliczu starzejącego się społeczeństwa. Polega ona na tym, że osoba potrzebująca opieki (np. starsza, samotna) oferuje darmowe lub bardzo tanie mieszkanie w zamian za pomoc w codziennych obowiązkach, prowadzenie domu, robienie zakupów, towarzystwo czy nawet podstawową opiekę. To rozwiązanie korzystne dla obu stron: jedna zyskuje dach nad głową, druga wsparcie. Kluczowe jest jednak wzajemne zaufanie i jasne określenie warunków umowy. Zdecydowanie rekomenduję, aby taka umowa była sporządzona w formie pisemnej, nawet jeśli strony są sobie bliskie. Powinna ona precyzować zakres obowiązków opiekuna, czas trwania umowy, zasady jej rozwiązania, a także ewentualne kwestie finansowe (np. kto pokrywa rachunki). Taka formalizacja pozwala uniknąć nieporozumień i zabezpiecza interesy obu stron.

Najem z opcją wykupu (Rent-to-Own): Czy to rozwiązanie ma szansę spopularyzować się w Polsce?

Najem z opcją wykupu, znany również jako Rent-to-Own, to model, w którym najemca płaci czynsz, a część tej kwoty jest zaliczana na poczet przyszłej ceny zakupu nieruchomości. Po upływie określonego czasu (np. kilku lat) najemca ma prawo, ale nie obowiązek, wykupić mieszkanie za wcześniej ustaloną cenę. To rozwiązanie jest bardzo popularne w krajach anglosaskich, ale w Polsce wciąż jest rzadziej spotykane. Jego główną zaletą jest to, że pozwala na "oszczędzanie" na wkład własny, jednocześnie mieszkając już w docelowym lokalu. Daje to czas na poprawę zdolności kredytowej i zgromadzenie dodatkowych środków. Choć na razie nie jest to powszechna praktyka, myślę, że w obliczu rosnących cen i trudności z uzyskaniem kredytu, Rent-to-Own ma potencjał, by zyskać na popularności również w Polsce.

Mieszkanie pracownicze: W jakich branżach szukać ofert z zakwaterowaniem?

Mieszkanie pracownicze to benefit pozapłacowy oferowany przez niektórych pracodawców, polegający na zapewnieniu pracownikowi darmowego lub bardzo taniego zakwaterowania. Jest to szczególnie atrakcyjne dla osób, które przeprowadzają się do innego miasta za pracą i nie mają środków na wynajem. Najczęściej takie oferty można znaleźć w branżach, które borykają się z niedoborem pracowników lub wymagają dużej mobilności. Przykładowe branże to:

- Produkcja: Wiele dużych zakładów produkcyjnych, zwłaszcza w specjalnych strefach ekonomicznych, oferuje zakwaterowanie dla pracowników.

- Rolnictwo: W sezonie, przy pracach sezonowych, często oferowane są miejsca noclegowe.

- Budownictwo: Duże firmy budowlane realizujące projekty poza siedzibą często zapewniają zakwaterowanie dla swoich ekip.

- Transport i logistyka: Kierowcy międzynarodowi czy pracownicy centrów logistycznych również mogą liczyć na wsparcie w tym zakresie.

- Hotelarstwo i gastronomia: W niektórych regionach turystycznych pracodawcy oferują zakwaterowanie dla personelu.

Czego absolutnie unikać? Ryzykowne i nielegalne "sposoby" na mieszkanie

Szukając dachu nad głową bez pieniędzy, można natknąć się na różne "porady", które niestety bywają niebezpieczne lub wręcz nielegalne. Chcę stanowczo ostrzec przed takimi praktykami. Przede wszystkim absolutnie unikaj squattingu, czyli nielegalnego zajmowania pustostanów. W Polsce jest to działanie niezgodne z prawem, naruszające mir domowy i może skutkować poważnymi konsekwencjami prawnymi, włącznie z karą pozbawienia wolności. Squatting nie stanowi stabilnego ani bezpiecznego rozwiązania problemu mieszkaniowego. Podobnie, wystrzegaj się wszelkich ofert, które wydają się zbyt piękne, aby były prawdziwe, lub wymagają od Ciebie podpisania niejasnych umów czy wpłacenia pieniędzy bez jasnych gwarancji. Zawsze weryfikuj wiarygodność ofert i osób, z którymi masz do czynienia. Pamiętaj, że legalne i bezpieczne rozwiązania są dostępne, choć wymagają wysiłku i cierpliwości.

Jak przygotować się do zdobycia mieszkania, nie mając oszczędności?

Budowanie zdolności kredytowej od zera: Pierwszy krok do rozmowy z bankiem

Nawet jeśli nie masz oszczędności na wkład własny, budowanie zdolności kredytowej jest kluczowe, jeśli w przyszłości myślisz o kredycie hipotecznym (nawet z gwarancją BGK). Oto kilka porad:

- Regularne dochody: Zadbaj o stabilne zatrudnienie, najlepiej na umowę o pracę na czas nieokreślony. To podstawa dla banku.

- Brak zadłużeń: Spłać wszelkie istniejące zadłużenia (kredyty konsumpcyjne, karty kredytowe). Ich brak lub terminowa spłata pozytywnie wpływa na Twoją historię kredytową.

- Terminowa spłata zobowiązań: Jeśli masz jakiekolwiek zobowiązania (np. rachunki za telefon, internet, drobne raty), zawsze spłacaj je w terminie. To buduje Twoją wiarygodność w BIK-u.

- Niewielki kredyt na próbę: Jeśli nigdy nie miałeś kredytu, rozważ wzięcie niewielkiego kredytu ratalnego i terminową jego spłatę. To zbuduje Twoją historię kredytową.

- Kontrola wydatków: Prowadź budżet domowy, aby pokazać bankowi, że potrafisz zarządzać swoimi finansami.

Dokumentacja to podstawa: Jakie pisma i zaświadczenia warto gromadzić?

Niezależnie od tego, czy ubiegasz się o mieszkanie komunalne, w TBS, czy o kredyt, będziesz potrzebować szeregu dokumentów. Warto gromadzić je na bieżąco:

- Zaświadczenia o dochodach: Od pracodawcy (o zatrudnieniu i zarobkach), PIT-y z ostatnich lat.

- Umowa o pracę/inne umowy: Potwierdzające źródło i stabilność dochodów.

- Dowód osobisty: Zawsze aktualny.

- Aktualne rachunki: Potwierdzające adres zamieszkania i terminowość opłat.

- Wyciągi bankowe: Z ostatnich kilku miesięcy, pokazujące wpływy i wydatki.

- Dokumenty potwierdzające sytuację rodzinną: Akty urodzenia dzieci, akt małżeństwa.

- Oświadczenia o braku innej nieruchomości: Często wymagane w programach publicznych.

- Orzeczenia o niepełnosprawności: Jeśli dotyczy, mogą zwiększyć Twoje szanse.

Przeczytaj również: Formularz IN-1: Uniknij błędów i kar. Pełna instrukcja

Gdzie szukać pomocy i doradztwa? Instytucje i organizacje wspierające w kryzysie mieszkaniowym

Nie musisz szukać rozwiązań samodzielnie. Istnieje wiele miejsc, gdzie możesz uzyskać pomoc i profesjonalne doradztwo:

- Urzędy gmin i dzielnic: Wydziały gospodarki nieruchomościami, mieszkalnictwa, czy pomocy społecznej to pierwsze miejsce, gdzie uzyskasz informacje o lokalnych programach.

- Doradcy finansowi i kredytowi: Mogą pomóc w ocenie zdolności kredytowej i wyborze najlepszego programu kredytowego.

- Organizacje pozarządowe: Wiele fundacji i stowarzyszeń (np. Caritas, organizacje wspierające osoby bezdomne lub w trudnej sytuacji życiowej) oferuje pomoc prawną, psychologiczną i informacyjną w kwestiach mieszkaniowych.

- Biura porad obywatelskich: Oferują bezpłatne porady prawne i obywatelskie, w tym dotyczące praw lokatorów i możliwości uzyskania mieszkania.

- TBS-y: Bezpośredni kontakt z Towarzystwami Budownictwa Społecznego w Twojej okolicy pozwoli na uzyskanie szczegółowych informacji o ich ofertach i kryteriach.