Ten artykuł wyjaśnia kluczowe aspekty przedawnienia zaległego podatku od nieruchomości w Polsce, odpowiadając na pytanie, jak długo urząd może dochodzić niezapłaconych zobowiązań. Dowiesz się, jakie są terminy przedawnienia, co może je przerwać lub zawiesić, a także jakie masz prawa i możliwości działania w przypadku posiadania zaległości.

Podatek od nieruchomości przedawnia się po 5 latach dowiedz się, kiedy urząd traci prawo do jego egzekucji.

- Zobowiązanie podatkowe przedawnia się z upływem 5 lat.

- Termin liczy się od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

- Bieg przedawnienia może zostać przerwany, np. przez zastosowanie środka egzekucyjnego, co oznacza, że 5 lat liczy się od nowa.

- Od zaległości naliczane są odsetki za zwłokę, których wysokość zależy od stopy lombardowej NBP.

- W przypadku zaległości podatnik może ubiegać się o ulgi, takie jak rozłożenie na raty lub umorzenie długu.

Zaległy podatek od nieruchomości: czy urząd może ścigać cię bez końca?

Podstawowa zasada: 5 lat i ani dnia dłużej

W polskim prawie podatkowym istnieje jasna zasada dotycząca tego, jak długo organ podatkowy może dochodzić niezapłaconych zobowiązań. Zgodnie z Ordynacją podatkową, zobowiązanie z tytułu podatku od nieruchomości przedawnia się z upływem 5 lat. Oznacza to, że po tym czasie urząd traci prawo do jego egzekucji. Jest to fundamentalna informacja, która daje pewność i pozwala planować swoje finanse bez obawy o niekończące się roszczenia.

Jak dokładnie liczyć termin przedawnienia? Kluczowy jest koniec roku

Samo stwierdzenie "5 lat" może być mylące, jeśli nie wiemy, od kiedy dokładnie ten okres się liczy. Ordynacja podatkowa precyzuje, że bieg 5-letniego terminu przedawnienia rozpoczyna się od końca roku kalendarzowego, w którym upłynął termin płatności podatku. To bardzo ważna zasada, która często bywa niezrozumiana. Nie liczymy więc od dnia, w którym minął termin płatności, ale od ostatniego dnia grudnia roku, w którym ten termin przypadał.

Przykład praktyczny: które zobowiązania przedawnią się z końcem 2025 roku?

Aby lepiej zrozumieć, jak działa zasada liczenia terminu przedawnienia, przyjrzyjmy się praktycznemu przykładowi. Zobowiązania z tytułu podatku od nieruchomości, których termin płatności przypadał na rok 2020, przedawnią się z końcem roku 2025. Oznacza to, że do 31 grudnia 2025 roku urząd ma prawo dochodzić tych należności. Po tej dacie, jeśli nie zostaną podjęte żadne działania przerywające bieg przedawnienia, dług stanie się przedawniony.

Uwaga na pułapki! Co może zatrzymać bieg przedawnienia?

Przerwanie biegu przedawnienia: kiedy 5 lat liczy się od nowa?

Choć zasada 5 lat wydaje się prosta, istnieją sytuacje, które mogą znacząco wpłynąć na bieg terminu przedawnienia. Kluczowym pojęciem jest tutaj przerwanie biegu przedawnienia. Kiedy do niego dojdzie, odliczony do tej pory czas "przepada", a 5-letni termin biegnie na nowo od dnia następującego po dniu, w którym nastąpiło zdarzenie przerywające. Najczęstszą przyczyną przerwania biegu przedawnienia jest zastosowanie środka egzekucyjnego przez organ podatkowy, o czym podatnik został powiadomiony.

Najczęstsza przyczyna: zajęcie konta lub wynagrodzenia przez urząd

W praktyce najczęściej do przerwania biegu przedawnienia dochodzi w momencie, gdy organ podatkowy rozpoczyna działania egzekucyjne. Może to być na przykład zajęcie wynagrodzenia za pracę, emerytury, renty lub rachunku bankowego. Samo powiadomienie o zastosowaniu takiego środka egzekucyjnego jest wystarczające, aby bieg terminu przedawnienia został przerwany. Od tego momentu rozpoczyna się nowy, 5-letni okres, w którym urząd może dochodzić swoich należności.

Zawieszenie biegu: kiedy czas staje w miejscu i dlaczego to ważne?

Oprócz przerwania, istnieje również pojęcie zawieszenia biegu przedawnienia. Jest to sytuacja, w której czas biegu terminu "zatrzymuje się". W przeciwieństwie do przerwania, zawieszenie nie powoduje rozpoczęcia biegu terminu od nowa. Po ustaniu przyczyny zawieszenia, termin biegnie dalej od momentu, w którym został przerwany. Przykłady sytuacji, które mogą prowadzić do zawieszenia biegu przedawnienia, to na przykład wniesienie skargi do sądu administracyjnego na decyzję dotyczącą podatku. W tym czasie, gdy sprawa jest rozpatrywana przez sąd, bieg terminu przedawnienia jest wstrzymany.

Więcej niż sam podatek: jak rosną odsetki od zaległości?

Dlaczego odsetki są nieuniknione i od kiedy się je nalicza?

Niezapłacenie podatku od nieruchomości w ustawowym terminie wiąże się z dodatkowymi kosztami w postaci odsetek za zwłokę. Są one naliczane automatycznie od dnia następującego po dniu, w którym upłynął termin płatności, aż do dnia zapłaty. Wysokość tych odsetek nie jest stała zależy od stopy lombardowej Narodowego Banku Polskiego, która może ulegać zmianom. Jest to dodatkowa motywacja, aby uregulować zaległości jak najszybciej.

Jak samodzielnie obliczyć karne odsetki? Prosty wzór i pomocne narzędzia

Obliczenie odsetek za zwłokę nie jest skomplikowane. Podstawowy wzór wygląda następująco: (kwota zaległości × liczba dni zwłoki × stawka odsetek) / 365. Stawka odsetek jest publikowana przez Narodowy Bank Polski. Aby ułatwić sobie to zadanie, można skorzystać z licznych kalkulatorów odsetek dostępnych online, które automatycznie wyliczą należną kwotę po wprowadzeniu niezbędnych danych.

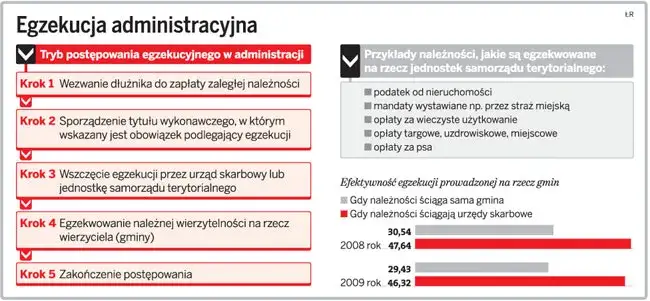

Od upomnienia do egzekucji: co robi urząd, by odzyskać pieniądze?

Krok pierwszy: upomnienie z urzędu gminy lub miasta

Gdy podatek od nieruchomości nie zostanie zapłacony w terminie, pierwszy krok, jaki podejmuje organ podatkowy (najczęściej wójt, burmistrz lub prezydent miasta), to wysłanie upomnienia. Jest to formalne wezwanie do zapłaty zaległości wraz z naliczonymi odsetkami. Upomnienie zawiera również informację o dalszych konsekwencjach, jeśli dług nie zostanie uregulowany.Krok drugi: tytuł wykonawczy jako podstawa do działania komornika skarbowego

Jeśli upomnienie nie przyniesie skutku, a podatnik nadal nie ureguluje swojego zobowiązania, kolejnym krokiem jest wystawienie przez organ podatkowy tytułu wykonawczego. Jest to dokument prawny, który stanowi podstawę do wszczęcia postępowania egzekucyjnego w trybie administracyjnym. W tym momencie sprawa może trafić do urzędu skarbowego lub do wyznaczonego komornika.

Z czego urząd może prowadzić egzekucję? (wynagrodzenie, konto, nieruchomość)

Organ podatkowy, dysponując tytułem wykonawczym, ma szerokie możliwości prowadzenia egzekucji administracyjnej w celu odzyskania należności. Może to obejmować:

- Wynagrodzenie za pracę

- Emerytura lub renta

- Rachunek bankowy

- Nieruchomość

W skrajnych przypadkach, gdy inne metody zawiodą, egzekucja może być prowadzona nawet z samej nieruchomości stanowiącej przedmiot opodatkowania.

Przeczytaj również: Jak sprawdzić podatek od nieruchomości? Szybkie i pewne metody

Masz zaległości? To nie koniec świata! Jakie masz opcje działania?

Wniosek o rozłożenie na raty: odzyskaj kontrolę nad długiem

Posiadanie zaległości podatkowych nie musi oznaczać natychmiastowego bankructwa. Jedną z możliwości, którą oferuje prawo, jest złożenie wniosku o rozłożenie zaległości podatkowej na raty. Pozwala to na rozbicie dużej kwoty długu na mniejsze, łatwiejsze do spłacenia części, co może znacząco odciążyć budżet domowy i pomóc odzyskać kontrolę nad finansami.

Umorzenie podatku: kiedy i jak można ubiegać się o anulowanie zaległości?

W szczególnie trudnych sytuacjach istnieje również możliwość ubiegania się o umorzenie zaległości podatkowej. Umorzenie oznacza całkowite lub częściowe anulowanie długu. Aby uzyskać takie umorzenie, podatnik musi wykazać istnienie "ważnego interesu podatnika" lub "interesu publicznego", który uzasadnia odstąpienie od dochodzenia należności. Przykłady takich sytuacji mogą obejmować poważną chorobę, utratę pracy czy inne zdarzenia losowe, które uniemożliwiają uregulowanie długu.

Jak napisać skuteczny wniosek? Kluczowe argumenty i niezbędne dokumenty

Przygotowanie skutecznego wniosku o ulgę w spłacie zobowiązań wymaga staranności. Kluczowe jest dokładne uzasadnienie swojej prośby, odwołując się do wspomnianych "ważnego interesu podatnika" lub "interesu publicznego". Należy przedstawić swoją trudną sytuację życiową lub finansową w sposób przekonujący. Warto również dołączyć wszelkie niezbędne dokumenty, które potwierdzą naszą argumentację na przykład zaświadczenia lekarskie, dokumenty potwierdzające utratę dochodów, czy inne dowody na trudną sytuację materialną. Im lepiej udokumentujemy swoją prośbę, tym większa szansa na pozytywne rozpatrzenie wniosku.