Ten artykuł szczegółowo wyjaśni, kto jest prawnie zobowiązany do zapłaty podatku od nieruchomości w Polsce, rozwiewając najczęstsze wątpliwości i omawiając różne sytuacje prawne. Dowiesz się, na kim spoczywa ten obowiązek, poznasz kluczowe zasady, przypadki szczególne oraz nadchodzące zmiany od 2025 roku.

Kto płaci podatek od nieruchomości? Kluczowe zasady dla właścicieli i posiadaczy

- Głównymi podatnikami są właściciele, użytkownicy wieczyści oraz posiadacze samoistni nieruchomości.

- Obowiązek podatkowy spoczywa zawsze na właścicielu, niezależnie od ustaleń w umowie najmu.

- W przypadku współwłasności, odpowiedzialność za podatek jest solidarna dla wszystkich współwłaścicieli.

- Spółka cywilna nie jest podatnikiem; obowiązek spoczywa na jej wspólnikach.

- Od 1 stycznia 2025 roku wchodzą w życie nowe definicje "budynku" i "budowli", co może wpłynąć na wysokość podatku.

- Ustawa przewiduje szereg zwolnień, m.in. dla budynków gospodarczych, gruntów rolnych i niektórych wysokości pomieszczeń.

Kto faktycznie płaci podatek od nieruchomości?

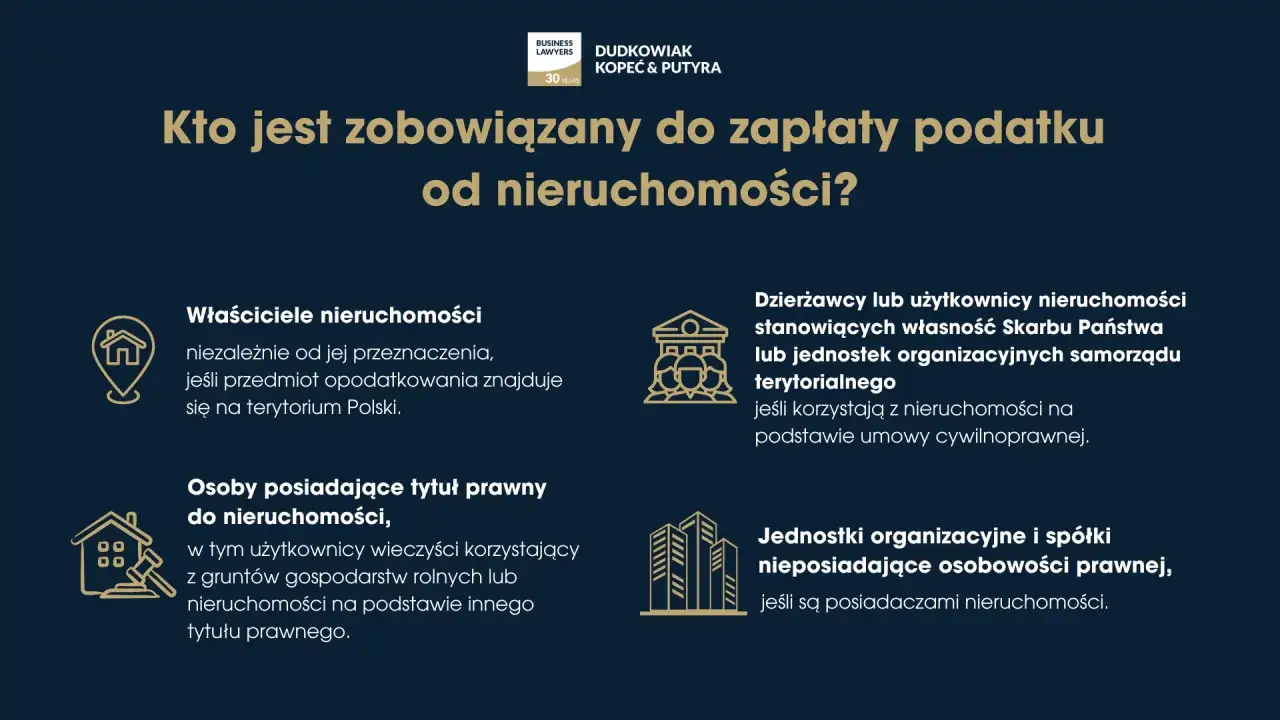

Zgodnie z polskim prawem, konkretnie ustawą o podatkach i opłatach lokalnych, obowiązek zapłaty podatku od nieruchomości spoczywa na kilku kategoriach podmiotów. Są to zarówno osoby fizyczne, jak i osoby prawne, a także jednostki organizacyjne, które nie posiadają osobowości prawnej. Kluczowe jest tu posiadanie określonego tytułu prawnego do nieruchomości lub obiektu budowlanego.

Podatnikami są przede wszystkim:

- Właściciele nieruchomości oraz obiektów budowlanych.

- Posiadacze samoistni nieruchomości to osoby, które faktycznie władają nieruchomością tak, jakby byli jej właścicielami, chociaż formalnie nim nie są.

- Użytkownicy wieczyści gruntów w ich przypadku obowiązek podatkowy dotyczy zarówno gruntu, jak i budynków, które na nim stoją, jeśli te budynki należą do nich.

- Posiadacze nieruchomości (lub ich części) stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeśli posiadanie to wynika z umowy z tymi podmiotami lub nastąpiło bez tytułu prawnego.

Warto podkreślić, że obowiązek ten dotyczy zarówno obywateli prywatnych, jak i przedsiębiorców. Należy jednak pamiętać, że stawki podatku od nieruchomości są zazwyczaj znacznie wyższe w przypadku nieruchomości lub ich części, które są wykorzystywane na prowadzenie działalności gospodarczej.

Najemca czy właściciel: kto ostatecznie musi uregulować podatek?

To jedno z najczęściej pojawiających się pytań, które budzi wiele wątpliwości. Chcę jasno podkreślić: zgodnie z obowiązującymi przepisami, obowiązek zapłaty podatku od nieruchomości spoczywa zawsze na właścicielu. Nawet jeśli w umowie najmu znajdzie się zapis mówiący o tym, że to najemca ma uregulować ten podatek, jest to jedynie wewnętrzne ustalenie między stronami umowy.

Takie zapisy nie mają żadnego znaczenia dla organu podatkowego. Gmina czy urząd skarbowy zawsze będzie dochodzić należności od właściciela nieruchomości. Ewentualne przeniesienie płatności na najemcę jest zatem tylko kwestią rozliczeń między wynajmującym a najemcą, a nie zwolnieniem właściciela z jego ustawowego zobowiązania. Właściciel jest zawsze odpowiedzialny wobec gminy za terminowe uregulowanie podatku.

Współwłasność nieruchomości a podatek: jak uniknąć problemów?

Kwestia współwłasności nieruchomości może nieco skomplikować sprawę podatku. W takiej sytuacji obowiązuje zasada odpowiedzialności solidarnej wszystkich współwłaścicieli. Oznacza to, że organ podatkowy ma prawo żądać zapłaty całego należnego podatku od jednego ze współwłaścicieli, od kilku z nich, albo od wszystkich naraz. Nie ma znaczenia, jakie udziały w nieruchomości posiadają poszczególne osoby.Co to oznacza w praktyce? Współwłaściciele mogą oczywiście między sobą ustalić, w jaki sposób podzielą się kosztami podatku, na przykład proporcjonalnie do posiadanych udziałów. Mogą też ustalić, że jedna osoba będzie odpowiedzialna za dokonanie płatności. Należy jednak pamiętać, że takie wewnętrzne ustalenia nie zmieniają faktu solidarnej odpowiedzialności wobec urzędu. Jeśli jeden ze współwłaścicieli nie zapłaci swojej części, urząd może dochodzić całej kwoty od pozostałych.

Szczególne przypadki, o których musisz wiedzieć

Prawo przewiduje kilka sytuacji, które mogą budzić dodatkowe pytania dotyczące obowiązku podatkowego. Jednym z nich jest użytkowanie wieczyste. W tym przypadku użytkownik wieczysty jest traktowany jako podatnik zarówno za grunt (który jest własnością Skarbu Państwa lub gminy), jak i za budynki, które postawił na tym gruncie i które stanowią jego własność.

Kolejnym przypadkiem jest posiadanie samoistne. Jak już wspomniałam, osoba, która włada nieruchomością jak właściciel, mimo że formalnie nim nie jest, również jest zobowiązana do zapłaty podatku. Dotyczy to sytuacji, gdy ktoś np. nabył nieruchomość w dobrej wierze, ale nie dopełnił wszystkich formalności związanych z przeniesieniem własności.

W przypadku spółki cywilnej należy pamiętać, że sama spółka nie jest podatnikiem podatku od nieruchomości. Obowiązek ten spoczywa na wspólnikach tej spółki, którzy odpowiadają solidarnie za zapłatę podatku.

Nie można też zapomnieć o nieruchomościach stanowiących własność Skarbu Państwa lub jednostek samorządu terytorialnego. Podatek od takich nieruchomości płaci ich posiadacz, jeśli wynika to z umowy lub posiadanie nastąpiło bez tytułu prawnego.

Zmiany w podatku od nieruchomości od 2025 roku: co oznaczają dla płatników?

Od 1 stycznia 2025 roku w życie wejdą istotne zmiany w ustawie o podatkach i opłatach lokalnych. Najważniejszą z nich jest wprowadzenie nowych, autonomicznych definicji "budynku" i "budowli", które będą miały zastosowanie wyłącznie na potrzeby podatkowe. Oznacza to, że nie będą one musiały być zgodne z definicjami zawartymi w Prawie budowlanym, co ma na celu uszczelnienie systemu podatkowego i precyzyjne określenie, co podlega opodatkowaniu.

Celem tych zmian jest przede wszystkim zakończenie wieloletnich sporów interpretacyjnych dotyczących tego, co dokładnie stanowi budowlę podlegającą opodatkowaniu. Nowe przepisy mają wprowadzić większą jasność i przewidywalność, co może mieć znaczący wpływ na wysokość podatku, szczególnie dla przedsiębiorców posiadających różnego rodzaju obiekty przemysłowe, infrastrukturalne czy techniczne. Wprowadzone zostaną również nowe definicje i katalog obiektów uznawanych za budowle.

Przeczytaj również: Podatek od nieruchomości: Gdzie i jak zgłosić? Poradnik

Kiedy nie trzeba płacić podatku? Najważniejsze ustawowe zwolnienia

Ustawa o podatkach i opłatach lokalnych przewiduje szereg sytuacji, w których podatnicy mogą skorzystać ze zwolnień z obowiązku zapłaty podatku od nieruchomości. Są one zazwyczaj związane z przeznaczeniem nieruchomości lub jej specyficznymi cechami. Warto zapoznać się z tymi przepisami, aby upewnić się, czy nasza nieruchomość nie kwalifikuje się do zwolnienia.

Do najważniejszych zwolnień należą:

- Budynki gospodarcze: Zwolnione z podatku są zazwyczaj budynki gospodarcze służące wyłącznie działalności rolniczej lub leśnej.

- Grunty rolne i leśne: Podobnie, grunty te są często zwolnione z podatku, pod warunkiem spełnienia określonych warunków.

- Nieruchomości na cele publiczne: Zwolnieniem objęte są nieruchomości wykorzystywane na potrzeby szeroko pojętych celów publicznych, np. przez instytucje państwowe czy samorządowe.

- Placówki oświatowe i naukowe: Nieruchomości należące do szkół, przedszkoli, uczelni czy placówek badawczych zazwyczaj korzystają ze zwolnienia.

- Ambasady i konsulaty: Nieruchomości zajęte przez przedstawicielstwa dyplomatyczne i urzędy konsularne państw obcych również są zwolnione z podatku.

- Pomieszczenia o specyficznej wysokości: To bardzo ważne zwolnienie praktyczne. Za powierzchnie o wysokości poniżej 1,40 metra nie płaci się podatku. Natomiast dla pomieszczeń o wysokości od 1,40 metra do 2,20 metra stosuje się 50% stawki podatku. Powyżej 2,20 metra podatek naliczany jest od całej powierzchni.