Ten artykuł szczegółowo wyjaśnia, kiedy podatek od nieruchomości może być zaliczony do kosztów uzyskania przychodu w polskim systemie podatkowym. Poznaj kluczowe zasady, które pomogą Ci prawidłowo rozliczyć ten wydatek w działalności gospodarczej lub przy najmie nieruchomości, unikając błędów i optymalizując swoje obciążenia podatkowe.

Podatek od nieruchomości w kosztach firmowych kluczowe zasady odliczenia w działalności gospodarczej i najmie

- Podatek od nieruchomości jest kosztem uzyskania przychodu wyłącznie wtedy, gdy nieruchomość jest wykorzystywana do celów zarobkowych (działalność gospodarcza, najem).

- Przedsiębiorcy (JDG, spółki) mogą zaliczyć podatek od nieruchomości firmowej do kosztów uzyskania przychodu.

- Osoby fizyczne wynajmujące nieruchomość prywatnie (na zasadach ogólnych) mogą odliczyć podatek od nieruchomości od wynajmowanego lokalu.

- Podatnicy rozliczający najem prywatny ryczałtem od przychodów ewidencjonowanych nie mogą odliczać podatku od nieruchomości.

- W przypadku użytku mieszanego nieruchomości (część prywatna, część firmowa) podatek można odliczyć proporcjonalnie do powierzchni wykorzystywanej w celach zarobkowych.

- Podstawą księgowania jest decyzja organu podatkowego i dowód zapłaty; kosztem staje się w dacie zapłaty.

Zrozumienie podatku od nieruchomości jako kosztu firmowego

Kiedy wydatek staje się kosztem uzyskania przychodu? Zrozum definicję ustawową

Zgodnie z polskim prawem podatkowym, aby dany wydatek mógł zostać uznany za koszt uzyskania przychodu, musi spełniać określone kryteria. Podstawę stanowi tu art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych (PIT) oraz art. 15 ust. 1 ustawy o CIT. Kluczowe jest, aby wydatek ten był poniesiony w celu osiągnięcia przychodów, zachowania albo zabezpieczenia źródła przychodów. To fundamentalna zasada, od której zależy możliwość odliczenia niemal każdego wydatku w firmie.

Związek podatku od nieruchomości z przychodem: dlaczego to warunek numer jeden?

Związek przyczynowo-skutkowy między poniesionym wydatkiem a przychodem jest absolutnie kluczowy. W przypadku podatku od nieruchomości oznacza to, że aby uznać go za koszt uzyskania przychodu, nieruchomość, od której podatek jest płacony, musi być wykorzystywana do celów zarobkowych. Jeśli nieruchomość służy wyłącznie celom prywatnym, na przykład jest to mieszkanie, w którym mieszkasz, a nie wynajmujesz ani nie prowadzisz w nim działalności, to podatek od niej nie będzie mógł być zaliczony do kosztów podatkowych.

Co mówią ustawy o PIT i CIT na temat podatku od nieruchomości?

Obie ustawy zarówno ta dotycząca PIT, jak i CIT nie wykluczają podatku od nieruchomości z katalogu kosztów uzyskania przychodów. Wręcz przeciwnie, jeśli tylko spełniony jest podstawowy warunek związku z przychodem, podatek od nieruchomości staje się standardowym kosztem dla przedsiębiorców wykorzystujących posiadane lub używane nieruchomości w ramach swojej działalności gospodarczej.

Kto i kiedy może odliczyć podatek od nieruchomości?

Jednoosobowa działalność gospodarcza (JDG): Jakie warunki musisz spełnić?

Dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą sprawa jest stosunkowo prosta. Podatek od nieruchomości, który dotyczy lokalu wykorzystywanego w firmie na przykład biura, magazynu, warsztatu czy lokalu produkcyjnego jest standardowym kosztem uzyskania przychodu. Dotyczy to zarówno nieruchomości, które są Twoją własnością, jak i tych, które użytkujesz na podstawie umowy najmu, dzierżawy czy użyczenia, pod warunkiem, że obowiązek zapłaty podatku od nieruchomości spoczywa właśnie na Tobie jako na użytkowniku.

Spółki prawa handlowego (z o.o., akcyjna): Standardowa procedura w księgach rachunkowych

Podobnie jak w przypadku jednoosobowej działalności gospodarczej, spółki prawa handlowego, takie jak spółki z ograniczoną odpowiedzialnością czy spółki akcyjne, mogą zaliczać podatek od nieruchomości wykorzystywanej w działalności gospodarczej do kosztów uzyskania przychodów. Jest to standardowa procedura księgowa, która nie odbiega od zasad ogólnych ujmowania wydatków firmowych.

Najem prywatny a podatek od nieruchomości: Czy zawsze możesz go odliczyć?

Tutaj sytuacja jest nieco bardziej zróżnicowana. Osoby fizyczne, które nie prowadzą działalności gospodarczej, ale osiągają przychody z najmu prywatnego i rozliczają je na zasadach ogólnych (czyli według skali podatkowej), mają prawo zaliczyć podatek od nieruchomości dotyczący wynajmowanego lokalu do kosztów uzyskania przychodu. To ważna ulga, która może realnie obniżyć podstawę opodatkowania.

Ryczałt od przychodów ewidencjonowanych: dlaczego tutaj zasady są inne?

Niestety, jeśli zdecydujesz się na rozliczanie najmu prywatnego w formie ryczałtu od przychodów ewidencjonowanych, podatek od nieruchomości nie będzie już kosztem uzyskania przychodu. Dzieje się tak, ponieważ ryczałt jest formą opodatkowania, w której z definicji nie uwzględnia się kosztów uzyskania przychodów. Stawka ryczałtu jest niższa, ale w zamian nie można odliczać większości wydatków związanych z generowaniem przychodu.

Jak poprawnie zaksięgować podatek od nieruchomości?

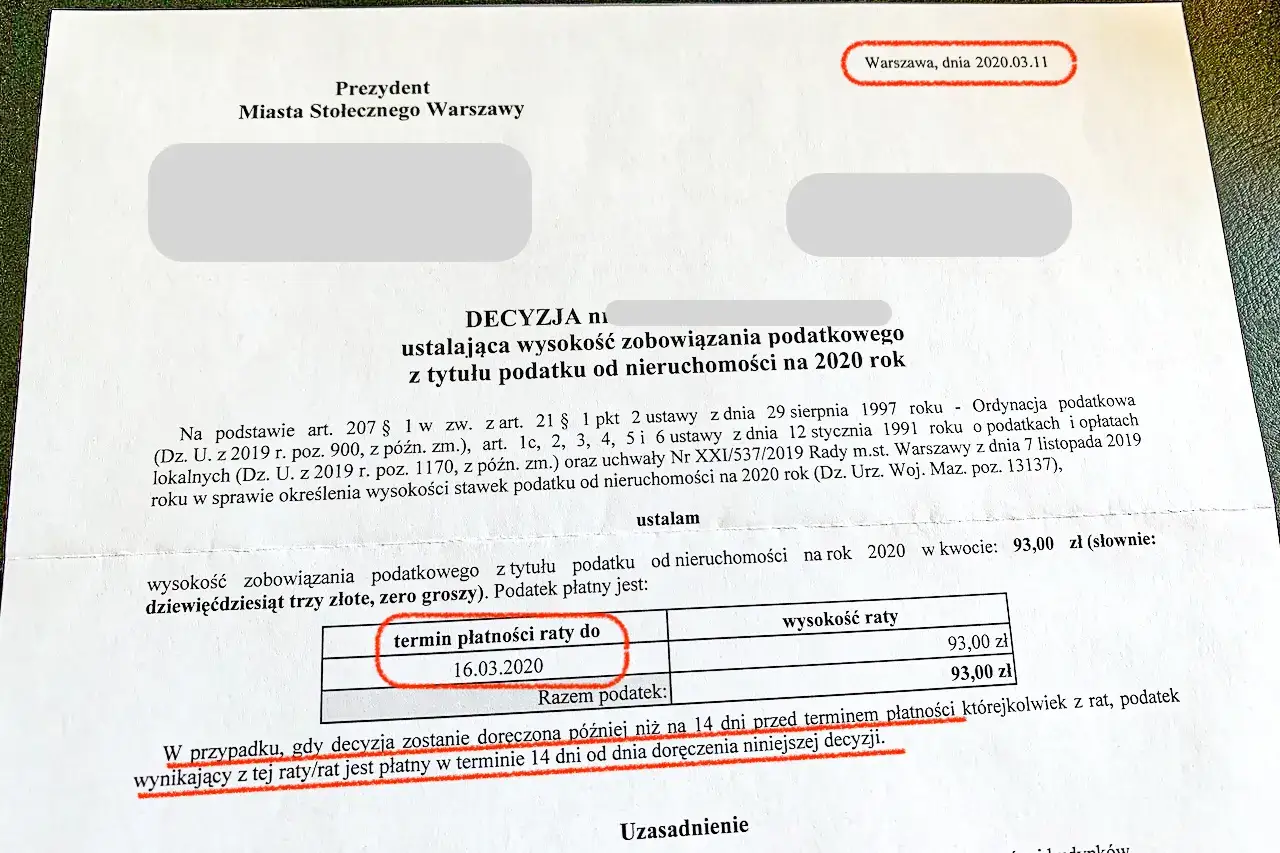

Jaki dokument jest podstawą księgowania? Rola decyzji i dowodu zapłaty

Aby móc prawidłowo zaksięgować podatek od nieruchomości jako koszt uzyskania przychodu, potrzebujesz dwóch kluczowych dokumentów:

- Decyzja organu podatkowego: Jest to oficjalne pismo od wójta, burmistrza lub prezydenta miasta, które określa wysokość należnego podatku od nieruchomości na dany rok.

- Dowód zapłaty: Musisz posiadać potwierdzenie uiszczenia należności. Może to być na przykład wyciąg z konta bankowego potwierdzający przelew lub potwierdzenie zapłaty w kasie urzędu.

Kiedy zaksięgować koszt? Spór o datę zapłaty vs. datę otrzymania decyzji

Podatek od nieruchomości jest kosztem pośrednim, co oznacza, że nie można go bezpośrednio przypisać do konkretnego przychodu. Zgodnie z przepisami, takie koszty są potrącalne w dacie ich poniesienia. W praktyce organów podatkowych często pojawia się pytanie, czy za dzień poniesienia kosztu uważać dzień zapłaty podatku, czy dzień otrzymania decyzji wymiarowej. Chociaż interpretacje mogą się różnić, najbezpieczniejszą i najczęściej stosowaną metodą jest księgowanie podatku w dacie jego faktycznej zapłaty. To właśnie wtedy wydatek realnie obciąża Twój budżet.

Jak ująć podatek w Podatkowej Księdze Przychodów i Rozchodów (KPiR)?

W przypadku prowadzenia Podatkowej Księgi Przychodów i Rozchodów (KPiR), podatek od nieruchomości jest zazwyczaj ujmowany w kolumnie "Pozostałe wydatki". Jest to miejsce przeznaczone na wydatki, które nie mieszczą się w innych, bardziej szczegółowych kategoriach, ale jednocześnie stanowią koszt uzyskania przychodu.

Jednorazowo czy w ratach? Wybierz metodę księgowania, która Ci odpowiada

Masz pewną elastyczność w sposobie księgowania podatku od nieruchomości. Możesz go płacić i zaliczać w koszty w ratach wtedy każda zapłacona rata staje się kosztem w momencie jej uiszczenia. Alternatywnie, jeśli płacisz cały podatek jednorazowo za cały rok, wówczas jednorazowo staje się on kosztem uzyskania przychodu w momencie zapłaty.

Kiedy podatek od nieruchomości nie jest kosztem podatkowym?

Nieruchomość na cele wyłącznie prywatne: absolutny zakaz odliczenia

Chcę to jeszcze raz podkreślić: jeśli nieruchomość, od której płacisz podatek, jest wykorzystywana wyłącznie do celów prywatnych, nie ma możliwości zaliczenia tego wydatku do kosztów uzyskania przychodu. Organy podatkowe bardzo rygorystycznie podchodzą do tej kwestii, a próba odliczenia takiego podatku może skutkować konsekwencjami.

Nieruchomość "mieszana": jak proporcjonalnie i bezpiecznie rozliczyć podatek?

W sytuacji, gdy nieruchomość jest wykorzystywana zarówno do celów działalności gospodarczej, jak i prywatnie (tzw. użytek mieszany), podatek od nieruchomości można zaliczyć do kosztów uzyskania przychodu, ale tylko w części proporcjonalnej do powierzchni wykorzystywanej w celach zarobkowych. Kluczowe jest tutaj precyzyjne wydzielenie tej części nieruchomości i posiadanie dowodów potwierdzających taki podział, na przykład na podstawie planu budynku lub umowy najmu.

Siedziba firmy w prywatnym mieszkaniu: kiedy urząd skarbowy może zakwestionować koszt?

Często spotykana sytuacja to zarejestrowanie siedziby firmy w prywatnym mieszkaniu. Samo zarejestrowanie adresu firmy nie wystarczy, aby podatek od nieruchomości stał się kosztem. Organy podatkowe mogą zakwestionować taki koszt, jeśli lokal nie jest faktycznie wykorzystywany do działalności gospodarczej. Oznacza to brak wydzielonego biura, brak aktywnego wykorzystania pomieszczeń do celów firmowych. Najważniejsze jest faktyczne, udokumentowane wykorzystanie lokalu na cele firmowe.

Przeczytaj również: Kto płaci podatek od nieruchomości? Wyjaśniamy obowiązki

Podatek od nieruchomości w kosztach: podsumowanie i korzyści

Jak realnie obniżysz swój podatek dochodowy (PIT/CIT)? Prosta kalkulacja

Zaliczenie podatku od nieruchomości do kosztów uzyskania przychodu bezpośrednio wpływa na obniżenie podstawy opodatkowania. Oznacza to, że zapłacisz niższy podatek dochodowy (PIT lub CIT), ponieważ będzie on naliczany od mniejszej kwoty. Na przykład, jeśli podatek od nieruchomości wynosi 1000 zł, a Twoja stawka podatku dochodowego to 19%, to realnie oszczędzasz 190 zł (1000 zł * 19%). To prosta, ale bardzo wymierna korzyść finansowa.

Trzy kluczowe zasady, o których musisz pamiętać, by uniknąć błędów

Podsumowując, aby bezpiecznie i prawidłowo zaliczyć podatek od nieruchomości do kosztów uzyskania przychodu, pamiętaj o trzech fundamentalnych zasadach:

- Związek z przychodem: Nieruchomość musi być wykorzystywana do celów zarobkowych.

- Prawidłowa dokumentacja: Zawsze przechowuj decyzję organu podatkowego i dowód zapłaty podatku.

- Właściwy moment ujęcia kosztu: Koszt powstaje w dacie zapłaty podatku.