Dochód z wynajmu mieszkania jest opodatkowany ryczałtem poznaj zasady i uniknij błędów.

- Dochód z najmu prywatnego w Polsce jest zawsze opodatkowany.

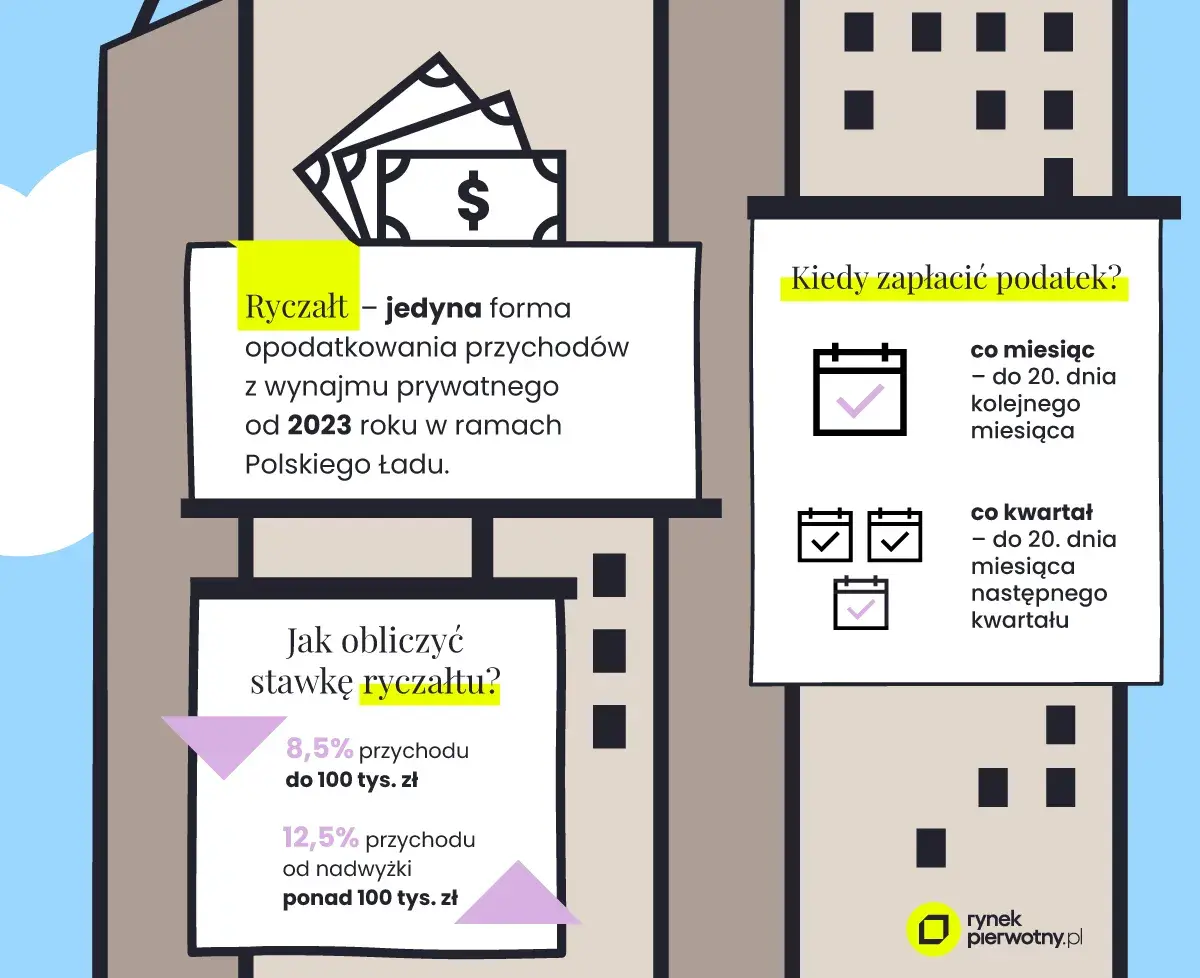

- Jedyną dostępną formą opodatkowania dla najmu prywatnego jest ryczałt od przychodów ewidencjonowanych.

- Obowiązują dwie stawki ryczałtu: 8,5% do 100 000 zł przychodu rocznie i 12,5% od nadwyżki ponad tę kwotę.

- Przy ryczałcie nie można odliczać kosztów uzyskania przychodu, takich jak remonty czy amortyzacja.

- Podatek należy wpłacać miesięcznie lub kwartalnie (dla małych podatników) do 20. dnia następnego miesiąca/kwartału.

- Roczne rozliczenie odbywa się na formularzu PIT-28 do końca lutego następnego roku podatkowego.

- Zgłoszenie umowy do urzędu skarbowego jest obowiązkowe dla najmu okazjonalnego, w przypadku zwykłego najmu wystarczy pierwsza wpłata podatku.

Czy od wynajmu mieszkania płaci się podatek? Wszystko, co musisz wiedzieć

Odpowiedź jest jednoznaczna: tak, dochód z najmu prywatnego w Polsce bezwzględnie podlega opodatkowaniu. Wielu właścicieli nieruchomości wciąż pamięta czasy, gdy mieli możliwość wyboru między ryczałtem a zasadami ogólnymi (skalą podatkową), co pozwalało na odliczanie kosztów. Niestety, te czasy minęły. Od 2023 roku, jeśli wynajmujesz mieszkanie jako osoba fizyczna, poza działalnością gospodarczą, jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Nie ma już możliwości rozliczania się na zasadach ogólnych, co oznacza, że musimy przyzwyczaić się do nowych reguł gry.

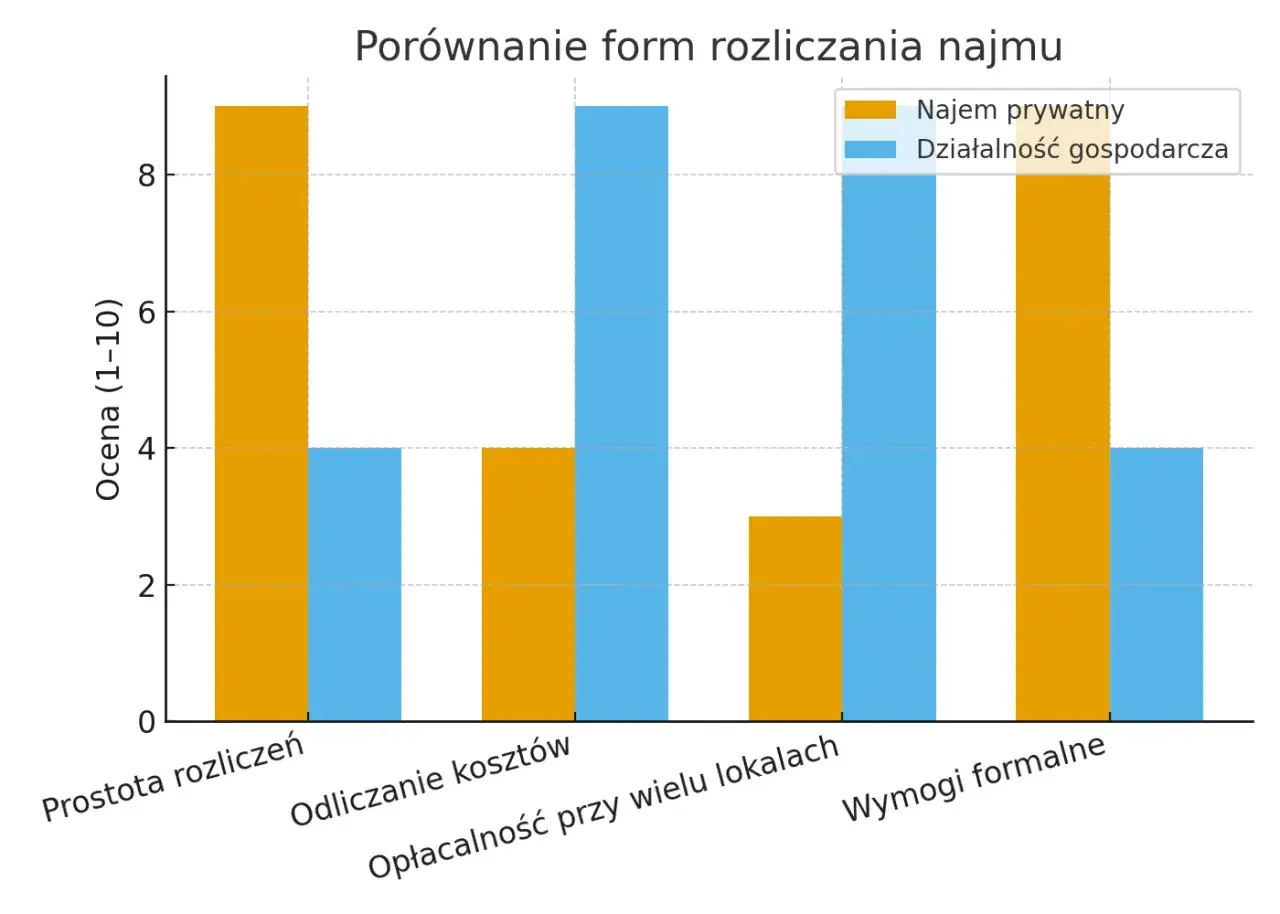

Najem prywatny a działalność gospodarcza: kluczowa różnica dla Twojego portfela

Zanim zagłębimy się w szczegóły ryczałtu, musimy jasno rozróżnić dwie podstawowe kategorie najmu: najem prywatny i najem prowadzony w ramach działalności gospodarczej. Ta różnica ma fundamentalne znaczenie dla Twoich obowiązków podatkowych i finansów. Najem prywatny to taki, który nie spełnia kryteriów działalności gospodarczej, czyli nie ma charakteru zorganizowanego i ciągłego. Zazwyczaj dotyczy to wynajmu jednego lub kilku mieszkań, bez angażowania się w aktywne pozyskiwanie klientów czy świadczenie dodatkowych usług. Jeśli jednak najem ma charakter zorganizowany, powtarzalny, a Ty aktywnie zarządzasz wieloma nieruchomościami, pozyskujesz klientów, oferujesz usługi dodatkowe organy podatkowe mogą uznać to za działalność gospodarczą. Wówczas konsekwencje podatkowe są zupełnie inne.

Kluczowe różnice, które warto zapamiętać, to:

- Forma opodatkowania: W najmie prywatnym to tylko ryczałt. W działalności gospodarczej możesz wybrać skalę podatkową, podatek liniowy lub ryczałt na innych zasadach.

- Rejestracja firmy: Najem prywatny nie wymaga rejestracji działalności gospodarczej. Najem w ramach działalności gospodarczej wiąże się z obowiązkiem rejestracji firmy (np. w CEIDG).

- Składki ZUS: W najmie prywatnym nie płacisz składek ZUS. Prowadząc działalność gospodarczą, masz obowiązek opłacania składek na ubezpieczenia społeczne i zdrowotne.

- Koszty: W najmie prywatnym na ryczałcie nie odliczasz kosztów. W działalności gospodarczej (na skali lub podatku liniowym) możesz odliczać koszty uzyskania przychodu.

Ryczałt od przychodów ewidencjonowanych: jedyna forma opodatkowania najmu prywatnego

Skoro już wiemy, że najem prywatny podlega opodatkowaniu, a ryczałt jest jedyną dostępną formą, przyjrzyjmy się mu bliżej. To kluczowa wiedza dla każdego wynajmującego, aby prawidłowo rozliczyć się z fiskusem.

Na czym polega ryczałt i dlaczego jest teraz obowiązkowy?

Ryczałt od przychodów ewidencjonowanych, w kontekście najmu prywatnego, to podatek płacony od przychodu, a nie od dochodu. Co to oznacza w praktyce? Oznacza to, że podatek naliczany jest od kwoty, którą otrzymujesz od najemcy, bez możliwości pomniejszania jej o jakiekolwiek koszty, które ponosisz w związku z wynajmem. To fundamentalna różnica w stosunku do zasad ogólnych, gdzie podatek płaciło się od dochodu, czyli przychodu pomniejszonego o koszty.

Zmiana ta, wprowadzona w ramach Polskiego Ładu, a obowiązująca od 2023 roku, ma na celu uproszczenie systemu podatkowego dla najmu prywatnego, ale jednocześnie ogranicza możliwości optymalizacji podatkowej dla właścicieli nieruchomości. Ustawodawca uznał, że najem prywatny powinien być opodatkowany w sposób bardziej jednolity i prosty, stąd obligatoryjność ryczałtu.

Ile dokładnie wynosi podatek? Progi i stawki, które musisz znać

W przypadku ryczałtu od najmu prywatnego obowiązują dwie stawki procentowe, które zależą od wysokości osiągniętego przychodu w danym roku podatkowym. Ważne jest, abyś znała te progi i stawki, żeby prawidłowo obliczyć swój podatek.

Stawka 8,5% kiedy ma zastosowanie?

Podstawowa stawka ryczałtu wynosi 8,5%. Ma ona zastosowanie do tej części Twojego rocznego przychodu z najmu, która nie przekracza kwoty 100 000 zł. Oznacza to, że za każdy miesiąc, w którym Twój łączny przychód z najmu (liczony od początku roku) nie przekroczył tego limitu, stosujesz stawkę 8,5%.

Próg 100 000 zł przychodu co się dzieje po jego przekroczeniu?

W momencie, gdy Twój łączny roczny przychód z najmu prywatnego przekroczy magiczną granicę 100 000 zł, zmienia się stawka opodatkowania. Od nadwyżki ponad tę kwotę zastosowanie ma już wyższa stawka ryczałtu.

Stawka 12,5% od nadwyżki jak to poprawnie policzyć?

Jeśli Twój roczny przychód z najmu przekroczy 100 000 zł, od kwoty stanowiącej nadwyżkę ponad ten próg będziesz płacić podatek według stawki 12,5%. Ważne jest, aby zrozumieć, że ta wyższa stawka dotyczy tylko tej części przychodu, która przekroczyła limit, a nie całego przychodu.

Przykład obliczenia: Załóżmy, że w danym roku osiągnęłaś przychód z najmu w wysokości 120 000 zł.

- Od pierwszych 100 000 zł zapłacisz podatek w wysokości: 100 000 zł * 8,5% = 8 500 zł.

- Od nadwyżki, czyli 20 000 zł (120 000 zł - 100 000 zł), zapłacisz podatek w wysokości: 20 000 zł * 12,5% = 2 500 zł.

- Łączny podatek za rok wyniesie: 8 500 zł + 2 500 zł = 11 000 zł.

Jak widzisz, obliczenia są stosunkowo proste, ale wymagają pilnowania łącznego przychodu od początku roku.

Czym jest przychód w najmie? Definicja, która ma znaczenie

Zrozumienie, co dokładnie stanowi "przychód" w kontekście najmu prywatnego, jest kluczowe dla prawidłowego obliczenia podatku. Zgodnie z przepisami, przychodem z najmu jest otrzymany lub postawiony do dyspozycji wynajmującego czynsz. Co to oznacza w praktyce? Do przychodu wlicza się kwota, którą najemca płaci Tobie jako właścicielowi za możliwość korzystania z nieruchomości. Nie wlicza się natomiast do przychodu opłat eksploatacyjnych, takich jak opłaty za media (prąd, gaz, woda), wywóz śmieci czy czynsz do spółdzielni/wspólnoty, pod warunkiem, że są one ponoszone bezpośrednio przez najemcę i rozliczane na podstawie odrębnych liczników lub umów z dostawcami. Jeśli jednak najemca płaci Tobie jedną, zryczałtowaną kwotę, która obejmuje zarówno czynsz, jak i wszystkie te opłaty, to cała ta kwota będzie traktowana jako Twój przychód podlegający opodatkowaniu. Warto więc precyzyjnie określić w umowie, co stanowi czynsz, a co jest zwrotem kosztów eksploatacyjnych.

Pułapka ryczałtu: dlaczego nie odliczysz kosztów remontu ani czynszu do spółdzielni?

Jedną z najważniejszych, a dla wielu wynajmujących najbardziej bolesnych cech ryczałtu od przychodów ewidencjonowanych jest brak możliwości odliczania kosztów uzyskania przychodu. To właśnie ta zasada odróżnia ryczałt od rozliczania na zasadach ogólnych, które pozwalały na znaczne obniżenie podstawy opodatkowania. Pamiętaj, że podatek płacisz od przychodu, a nie od dochodu. Oznacza to, że niezależnie od tego, ile wydałaś na utrzymanie, remont czy ulepszenie nieruchomości, te wydatki nie zmniejszą kwoty, od której naliczany jest podatek. To pułapka, w którą łatwo wpaść, jeśli nie jesteśmy świadomi tej zasady.

Przykładowe koszty, których nie możesz odliczyć, to:

- Koszty remontów i modernizacji mieszkania.

- Amortyzacja nieruchomości.

- Opłaty do spółdzielni lub wspólnoty mieszkaniowej (jeśli nie są one częścią opłat eksploatacyjnych ponoszonych bezpośrednio przez najemcę, a stanowią Twój koszt jako właściciela).

- Koszty mediów (jeśli są wliczone w czynsz stanowiący Twój przychód).

- Odsetki od kredytu hipotecznego zaciągniętego na zakup wynajmowanej nieruchomości.

- Koszty ubezpieczenia mieszkania.

Jak obliczyć i zapłacić podatek od wynajmu? Praktyczny poradnik

Skoro już wiesz, czym jest ryczałt i jakie są jego zasady, przejdźmy do praktyki. Pokażę Ci, jak krok po kroku obliczyć i zapłacić należny podatek, abyś mogła spać spokojnie.

Obliczanie podatku krok po kroku: przykład dla typowej umowy najmu

Załóżmy, że wynajmujesz mieszkanie za 2500 zł miesięcznie. Najemca płaci dodatkowo bezpośrednio dostawcom za prąd i gaz, a czynsz do wspólnoty oraz wywóz śmieci są wliczone w 2500 zł. Twój przychód to zatem 2500 zł.

- Zbierz miesięczne przychody: Na koniec każdego miesiąca zanotuj kwotę czynszu, którą otrzymałaś lub która została Ci postawiona do dyspozycji.

- Oblicz narastający przychód: Sumuj przychody od początku roku. To pozwoli Ci monitorować, kiedy zbliżasz się do progu 100 000 zł.

-

Zastosuj odpowiednią stawkę:

- Jeśli Twój łączny przychód od początku roku nie przekroczył 100 000 zł, podatek za dany miesiąc obliczasz, mnożąc miesięczny przychód przez 8,5%.

Przykład: W styczniu otrzymałaś 2500 zł. Podatek = 2500 zł * 8,5% = 212,50 zł.

- Jeśli w danym miesiącu przekroczysz próg 100 000 zł, część przychodu do 100 000 zł opodatkujesz stawką 8,5%, a nadwyżkę ponad 100 000 zł stawką 12,5%.

Przykład: Do września osiągnęłaś 98 000 zł przychodu. W październiku otrzymałaś 2500 zł.

Część przychodu z października do progu: 100 000 zł - 98 000 zł = 2000 zł. Podatek od tej części: 2000 zł * 8,5% = 170 zł.

Nadwyżka z października ponad próg: 2500 zł - 2000 zł = 500 zł. Podatek od nadwyżki: 500 zł * 12,5% = 62,50 zł.

Łączny podatek za październik: 170 zł + 62,50 zł = 232,50 zł.

- Jeśli Twój łączny przychód od początku roku nie przekroczył 100 000 zł, podatek za dany miesiąc obliczasz, mnożąc miesięczny przychód przez 8,5%.

- Wpłać podatek: Po obliczeniu podatku za dany miesiąc, wpłać go na swój mikrorachunek podatkowy w odpowiednim terminie.

Gdzie i jak wpłacić należny ryczałt? Identyfikator Twojego mikrorachunku podatkowego

Wpłaty podatku do urzędu skarbowego dokonuje się na indywidualny mikrorachunek podatkowy. Jest to unikalny numer konta bankowego, przypisany do Ciebie jako podatnika, który służy do wpłat wszystkich rodzajów podatków (PIT, CIT, VAT). Nie musisz znać numeru konta konkretnego urzędu skarbowego wystarczy Twój mikrorachunek. Możesz go łatwo wygenerować na stronie internetowej Ministerstwa Finansów, wpisując swój numer PESEL (dla osób fizycznych nieprowadzących działalności gospodarczej) lub NIP (dla przedsiębiorców). Wpłaty możesz dokonać przelewem bankowym, wpisując jako odbiorcę "Urząd Skarbowy", a w tytule przelewu podając "ryczałt od przychodów ewidencjonowanych" lub po prostu "PIT-28".

Terminy, których nie można przegapić: kiedy płacić zaliczki na podatek?

Terminowość wpłat to podstawa w relacjach z urzędem skarbowym. Ryczałt od przychodów z najmu prywatnego należy wpłacać w formie zaliczek, które mogą być rozliczane miesięcznie lub kwartalnie. Ogólna zasada mówi, że podatek za dany miesiąc/kwartał należy wpłacić do 20. dnia następnego miesiąca/kwartału.

Rozliczenie miesięczne standardowa procedura

Standardową procedurą dla większości wynajmujących jest rozliczenie miesięczne. Oznacza to, że podatek obliczony za dany miesiąc musisz wpłacić na swój mikrorachunek podatkowy do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałaś przychód. Przykładowo, podatek za przychody z najmu uzyskane w styczniu należy wpłacić do 20 lutego, za luty do 20 marca i tak dalej. Jeśli 20. dzień wypada w sobotę lub dzień ustawowo wolny od pracy, termin przesuwa się na najbliższy dzień roboczy.

Kto i kiedy może wybrać rozliczenie kwartalne?

Istnieje możliwość wyboru kwartalnej formy rozliczania podatku, ale jest ona dostępna tylko dla tzw. małych podatników. Mały podatnik to osoba, której przychody z najmu (lub z działalności gospodarczej, jeśli ją prowadzi) nie przekroczyły w poprzednim roku podatkowym równowartości 2 milionów euro. Jeśli kwalifikujesz się jako mały podatnik, możesz wybrać rozliczenie kwartalne. Wyboru tego dokonuje się poprzez wpłacenie pierwszej zaliczki kwartalnej w terminie płatności za pierwszy kwartał (czyli do 20 kwietnia). Podatek za pierwszy kwartał (styczeń-marzec) wpłacasz do 20 kwietnia, za drugi (kwiecień-czerwiec) do 20 lipca, za trzeci (lipiec-wrzesień) do 20 października, a za czwarty (październik-grudzień) do 20 stycznia następnego roku.

Formalności wobec urzędu skarbowego: czy trzeba zgłaszać umowę?

Poza regularnym płaceniem podatku, istnieją również pewne formalności, których należy dopełnić wobec urzędu skarbowego. Warto je znać, aby uniknąć nieporozumień.

Zwykły najem a zgłoszenie: czy pierwsza wpłata podatku wystarczy?

W przypadku tzw. zwykłego najmu prywatnego, czyli takiego, który nie jest najmem okazjonalnym, nie ma formalnego obowiązku zgłaszania samej umowy najmu do urzędu skarbowego. Zgodnie z dominującą interpretacją, fakt dokonania pierwszej wpłaty ryczałtu jest traktowany jako wybór tej formy opodatkowania i jednocześnie informacja dla urzędu o rozpoczęciu najmu. Nie musisz więc składać żadnego odrębnego oświadczenia o wyborze ryczałtu ani zgłaszać samej umowy. Niemniej jednak, przepisy bywają różnie interpretowane, a dla pełnej pewności i spokoju ducha niektórzy eksperci doradzają złożenie pisemnego oświadczenia o wyborze ryczałtu (np. w formie pisma do naczelnika urzędu skarbowego) w terminie pierwszej wpłaty podatku. To jednak nie jest obowiązkowe.

Najem okazjonalny tu zgłoszenie jest Twoim obowiązkiem

Sytuacja wygląda zupełnie inaczej w przypadku najmu okazjonalnego. Jeśli zdecydowałaś się na taką formę umowy (która daje większą ochronę właścicielowi), to zgłoszenie umowy do urzędu skarbowego jest Twoim bezwzględnym obowiązkiem. Brak zgłoszenia w terminie sprawia, że umowa najmu okazjonalnego traci swoje szczególne przywileje i jest traktowana jak zwykła umowa najmu, co może mieć negatywne konsekwencje w przypadku problemów z najemcą.

Jak wygląda procedura zgłoszenia umowy najmu okazjonalnego?

Procedura zgłoszenia umowy najmu okazjonalnego jest stosunkowo prosta. Należy złożyć w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania pisemne zgłoszenie o zawarciu umowy najmu okazjonalnego. Do zgłoszenia dołącza się kopię samej umowy najmu okazjonalnego oraz oświadczenia najemcy (o poddaniu się egzekucji i wskazaniu lokalu zastępczego) wraz z oświadczeniem właściciela lokalu zastępczego (o wyrażeniu zgody na przyjęcie najemcy). Nie ma specjalnego formularza do tego zgłoszenia wystarczy pismo zawierające Twoje dane, dane najemcy, adres wynajmowanej nieruchomości oraz datę zawarcia umowy.

Termin 14 dni jak go liczyć i dlaczego jest tak ważny?

Na zgłoszenie umowy najmu okazjonalnego masz 14 dni od daty rozpoczęcia najmu. Ten termin jest niezwykle ważny i należy go liczyć od dnia, w którym najemca faktycznie rozpoczął korzystanie z lokalu, a nie od daty podpisania umowy (jeśli te daty są różne). Niedotrzymanie tego terminu skutkuje tym, że umowa najmu okazjonalnego traci swoje szczególne cechy, a Ty jako właściciel tracisz uprawnienia do szybszej eksmisji najemcy w przypadku problemów. Jest to zatem formalność, której absolutnie nie wolno zlekceważyć.

Roczne rozliczenie z fiskusem: wszystko o deklaracji PIT-28

Poza comiesięcznymi (lub kwartalnymi) wpłatami zaliczek na ryczałt, masz również obowiązek złożenia rocznego zeznania podatkowego. Przychody z najmu prywatnego opodatkowane ryczałtem należy wykazać na formularzu PIT-28.

Do kiedy należy złożyć PIT-28 za wynajem?

Roczną deklarację PIT-28 należy złożyć w urzędzie skarbowym do końca lutego następnego roku podatkowego. Oznacza to, że rozliczenie za rok 2023 musisz złożyć do 29 lutego 2024 roku. Pamiętaj, że jest to termin ostateczny i jego przekroczenie może skutkować konsekwencjami ze strony urzędu skarbowego.

Jakie informacje trzeba zawrzeć w rocznym zeznaniu podatkowym?

W rocznym zeznaniu PIT-28 dotyczącym najmu prywatnego musisz zawrzeć kilka kluczowych informacji:

- Suma uzyskanych przychodów z najmu w danym roku podatkowym.

- Suma zapłaconego ryczałtu za cały rok.

- Ewentualne ulgi i odliczenia, które można zastosować przy ryczałcie (np. ulga na internet, ulga termomodernizacyjna, wpłaty na IKZE).

Deklarację PIT-28 możesz złożyć elektronicznie poprzez system e-Deklaracje lub osobiście w urzędzie skarbowym.

Najczęstsze błędy i wątpliwości: jak uniknąć problemów z urzędem skarbowym?

Nawet przy najlepszych chęciach, łatwo o pomyłki. Przygotowałam listę najczęstszych błędów i wątpliwości, które pojawiają się w kontekście opodatkowania najmu, abyś mogła ich uniknąć.

Co grozi za niepłacenie podatku od najmu mieszkania?

Zignorowanie obowiązku podatkowego w zakresie najmu mieszkania to prosta droga do poważnych problemów z urzędem skarbowym. Konsekwencje mogą być dotkliwe i obejmują:

- Odsetki za zwłokę: Od zaległych kwot podatku naliczane są odsetki, które rosną z każdym dniem zwłoki.

- Kary finansowe: Urząd skarbowy może nałożyć kary pieniężne za niezłożenie deklaracji lub niepłacenie podatku w terminie.

- Postępowanie skarbowe: W przypadku wykrycia nieprawidłowości, urząd może wszcząć postępowanie kontrolne, które może prowadzić do ustalenia zaległości podatkowych i wspomnianych kar.

- Odpowiedzialność karna skarbowa: W skrajnych przypadkach, zwłaszcza przy dużych kwotach zaległości, niepłacenie podatku może być traktowane jako przestępstwo lub wykroczenie skarbowe, zagrożone karą grzywny, a nawet pozbawienia wolności.

Pamiętaj, że urząd skarbowy ma dostęp do wielu informacji, w tym do danych z umów najmu okazjonalnego, a także może weryfikować ogłoszenia o wynajmie czy ruchy na Twoim koncie bankowym. Lepiej jest rozliczać się prawidłowo i terminowo.

Czy najem krótkoterminowy (np. Airbnb) rozlicza się inaczej?

To częste pytanie w dobie popularności platform takich jak Airbnb czy Booking.com. Wbrew pozorom, najem krótkoterminowy podlega opodatkowaniu ryczałtem na tych samych zasadach co najem długoterminowy. Oznacza to, że przychody uzyskane z wynajmu mieszkania turystom, czy to na kilka dni, czy na tygodnie, również są opodatkowane stawkami 8,5% i 12,5% od przychodu. Nie ma tu żadnych specjalnych ulg czy odrębnych form rozliczenia dla osób fizycznych nieprowadzących działalności gospodarczej. Oczywiście, jeśli najem krótkoterminowy ma charakter zorganizowany i ciągły, może zostać uznany za działalność gospodarczą, ale to już inna kwestia, którą omawiałam wcześniej.

Otrzymujesz czynsz "do ręki"? Sprawdź, dlaczego to nie zwalnia Cię z podatku

Niektórzy wynajmujący błędnie sądzą, że jeśli otrzymują czynsz w gotówce "do ręki", to nie muszą płacić podatku, ponieważ "nie ma śladu" transakcji. To bardzo niebezpieczne i błędne myślenie. Forma otrzymywania płatności czy to przelew na konto bankowe, czy gotówka nie ma absolutnie żadnego wpływu na obowiązek podatkowy. Przychód powstaje w momencie jego otrzymania lub postawienia do dyspozycji, niezależnie od sposobu przekazania pieniędzy. Urząd skarbowy może weryfikować Twoje dochody z różnych źródeł, a brak oficjalnego śladu przelewu nie jest żadną gwarancją bezkarności. Pamiętaj, że to Ty jako wynajmujący jesteś odpowiedzialna za prawidłowe rozliczenie i zapłatę podatku.