Wynajem mieszkania w Polsce: kluczowe zasady zgłaszania umowy i płacenia podatków

- Zgłoszenie umowy najmu do urzędu skarbowego jest obowiązkowe wyłącznie dla najmu okazjonalnego (w ciągu 14 dni).

- W przypadku najmu tradycyjnego (prywatnego) nie ma obowiązku zgłaszania umowy wystarczy wpłata pierwszej zaliczki na podatek.

- Jedyną formą opodatkowania najmu prywatnego jest ryczałt od przychodów ewidencjonowanych (stawki 8,5% i 12,5%).

- Przy ryczałcie nie można odliczać kosztów uzyskania przychodu, takich jak remonty czy amortyzacja.

- Podatek płaci się na indywidualny mikrorachunek podatkowy, a rozliczenie roczne następuje na formularzu PIT-28.

- Niedopełnienie obowiązków grozi utratą przywilejów najmu okazjonalnego oraz karami finansowymi i karno-skarbowymi.

Czy każdy wynajem trzeba zgłaszać? Kluczowa różnica, o której musisz wiedzieć

Zanim zagłębimy się w szczegóły, muszę wyjaśnić jedną fundamentalną kwestię, która często wprowadza wynajmujących w błąd. Mianowicie, istnieje zasadnicza różnica między obowiązkiem zgłoszenia umowy najmu a obowiązkiem płacenia podatku od przychodów z najmu. To nie to samo i nie zawsze idzie w parze.

Obowiązek zgłoszenia samej umowy najmu do urzędu skarbowego dotyczy w zasadzie tylko jednego konkretnego rodzaju najmu najmu okazjonalnego. Natomiast obowiązek płacenia podatku od przychodów z najmu dotyczy absolutnie każdego wynajmującego, który uzyskuje dochody z tytułu udostępniania nieruchomości, niezależnie od tego, czy umowa jest "zwykła", czy okazjonalna. Pamiętaj o tym rozróżnieniu, bo jest ono kluczowe.

Najem okazjonalny tu zgłoszenie jest Twoim obowiązkiem

Jeśli zdecydujesz się na umowę najmu okazjonalnego, musisz wiedzieć, że zgłoszenie jej do urzędu skarbowego jest obowiązkowe. Masz na to 14 dni od dnia rozpoczęcia najmu. Co to oznacza w praktyce? Termin ten liczymy od daty faktycznego przekazania lokalu najemcy, a nie od dnia podpisania umowy. To bardzo ważne, ponieważ niezgłoszenie umowy w terminie pozbawia Cię wszystkich przywilejów, jakie daje najem okazjonalny, o czym opowiem szerzej w dalszej części artykułu.

Najem tradycyjny kiedy pierwsza wpłata podatku jest wszystkim, czego potrzebujesz?

W przypadku "zwykłej" umowy najmu prywatnego, czyli takiej, która nie jest najmem okazjonalnym ani nie jest prowadzona w ramach działalności gospodarczej, nie masz obowiązku zgłaszania samej umowy do urzędu skarbowego. To spore ułatwienie! Formalnie, dla urzędu skarbowego informacją o tym, że wynajmujesz mieszkanie, jest po prostu wpłata pierwszej zaliczki na podatek dochodowy. Kiedy tylko wpłacisz pierwszy ryczałt od przychodów z najmu, urząd wie, że podjąłeś się tego obowiązku.

Jedyna słuszna droga, czyli ryczałt jako obowiązkowa forma opodatkowania

Od 2023 roku zasady opodatkowania najmu prywatnego w Polsce uległy znaczącej zmianie. Obecnie, jeśli wynajmujesz mieszkanie prywatnie (czyli poza działalnością gospodarczą), jedyną dostępną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Nie masz już możliwości wyboru skali podatkowej czy podatku liniowego. Co ważne, nie musisz nigdzie zgłaszać wyboru tej formy opodatkowania jest ona narzucona ustawowo. Po prostu zaczynasz płacić podatek według stawek ryczałtu.

Ile podatku zapłacisz? Stawki 8,5% i 12,5% w praktyce

W ramach ryczałtu od przychodów ewidencjonowanych obowiązują dwie stawki, które zależą od wysokości Twojego rocznego przychodu z najmu:

- 8,5% to stawka podstawowa, którą płacisz od przychodu z najmu do kwoty 100 000 zł rocznie.

- 12,5% tę stawkę stosujesz od nadwyżki przychodu ponad 100 000 zł. Oznacza to, że jeśli Twój roczny przychód wyniesie np. 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5% ryczałtu, a od pozostałych 20 000 zł 12,5%.

Warto również wspomnieć, że dla małżonków posiadających wspólność majątkową, którzy złożą odpowiednie oświadczenie do urzędu skarbowego, limit 100 000 zł jest podwojony i wynosi 200 000 zł. To oznacza, że wspólnie mogą oni skorzystać z niższej stawki 8,5% od przychodu do 200 000 zł rocznie.

Jak prawidłowo obliczyć przychód do opodatkowania?

Przychodem do opodatkowania na ryczałcie jest kwota faktycznie otrzymanego czynszu od najemcy. To bardzo proste. Ważne jest jednak, aby rozróżnić czynsz od innych opłat. Jeśli najemca opłaca bezpośrednio dostawcom media (prąd, gaz, woda) lub czynsz administracyjny do wspólnoty/spółdzielni, albo jeśli rozliczasz te opłaty na podstawie faktycznego zużycia, to te kwoty nie stanowią Twojego przychodu do opodatkowania. Przychód to tylko to, co faktycznie trafia do Twojej kieszeni jako wynagrodzenie za udostępnienie lokalu.

Co z kosztami? Dlaczego przy ryczałcie nie odliczysz remontu?

To jest kluczowa różnica między ryczałtem a innymi formami opodatkowania. Przy ryczałcie od przychodów ewidencjonowanych nie masz możliwości odliczania kosztów uzyskania przychodu. Oznacza to, że nie możesz pomniejszyć swojego przychodu o wydatki poniesione na remonty, ubezpieczenie mieszkania, amortyzację czy inne koszty związane z najmem. Podatek płacisz od całości otrzymanego przychodu. To sprawia, że ryczałt jest prosty w rozliczeniu, ale może być mniej korzystny dla osób, które ponoszą wysokie koszty związane z utrzymaniem i ulepszaniem wynajmowanej nieruchomości.

Zgłoszenie najmu okazjonalnego krok po kroku praktyczny przewodnik

Skoro już wiesz, że zgłoszenie najmu okazjonalnego jest Twoim obowiązkiem, przejdźmy do konkretów. Poniżej przedstawię Ci, jak możesz to zrobić, zarówno online, jak i w tradycyjny sposób.

Masz tylko 14 dni! Od kiedy dokładnie liczyć ten termin?

Przypominam, że masz 14 dni na zgłoszenie umowy najmu okazjonalnego do urzędu skarbowego. Ten termin jest bardzo ważny i jego przekroczenie wiąże się z utratą przywilejów. Pamiętaj, że liczymy go od dnia rozpoczęcia najmu, czyli od daty faktycznego przekazania lokalu najemcy. To nie jest data podpisania umowy, a moment, w którym najemca fizycznie wchodzi w posiadanie mieszkania.

Metoda 1: Jak zgłosić wynajem online przez e-Urząd Skarbowy?

Coraz więcej spraw urzędowych możemy załatwić przez internet, co jest ogromnym ułatwieniem. Zgłoszenie najmu okazjonalnego również jest możliwe online. Oto jak to zrobić:

- Zaloguj się do e-Urzędu Skarbowego: Wejdź na stronę e-Urząd Skarbowy.

- Wybierz metodę logowania: System poprosi Cię o uwierzytelnienie tożsamości.

- Przejdź do sekcji "Pisma": Po zalogowaniu poszukaj zakładki lub opcji związanej ze składaniem pism.

- Wybierz "Złóż pismo ogólne": To jest opcja, której potrzebujesz, ponieważ nie ma dedykowanego formularza dla zgłoszenia najmu okazjonalnego.

- Wypełnij treść pisma: Wpisz wszystkie niezbędne informacje (o tym poniżej).

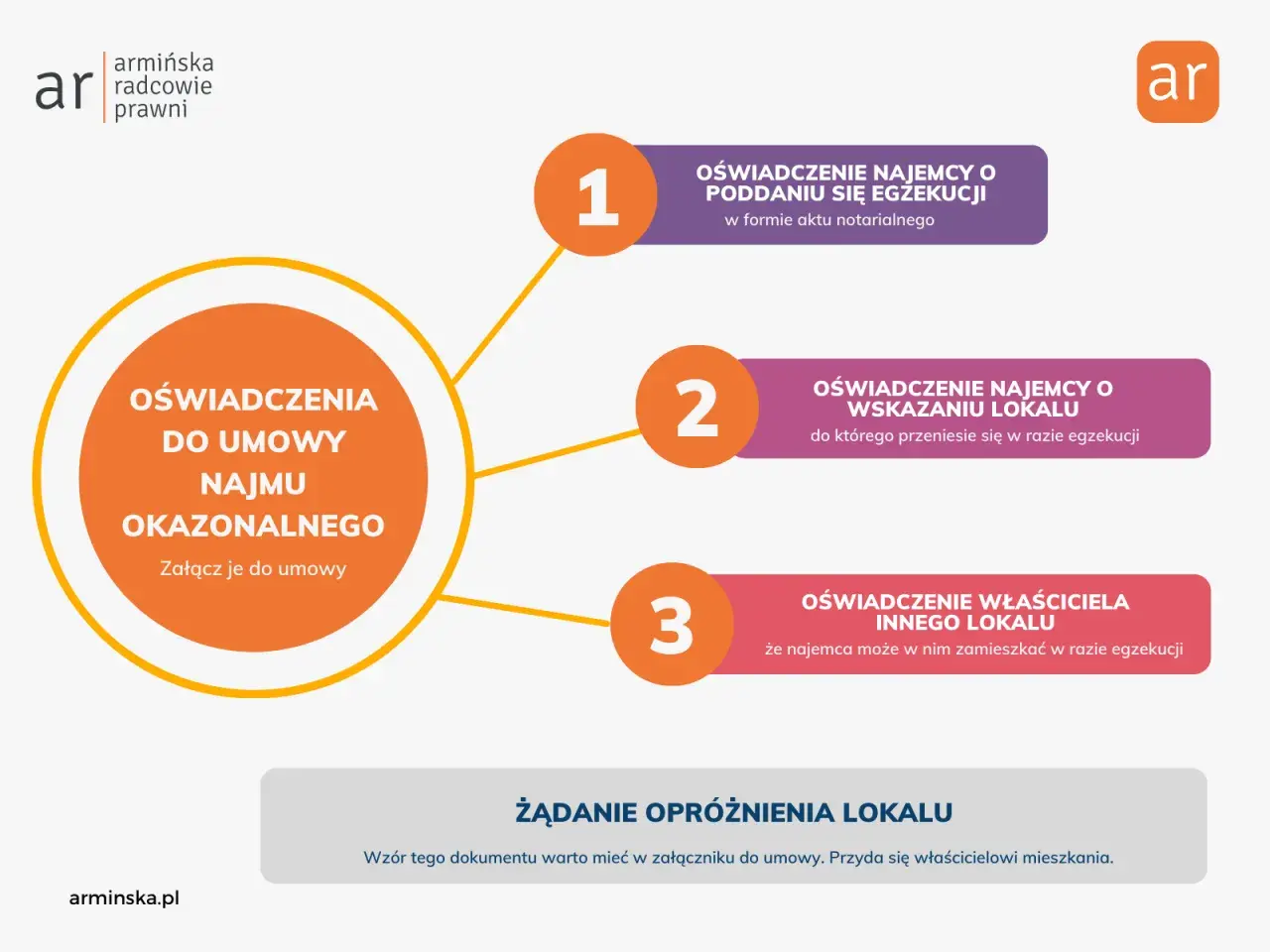

- Dołącz załączniki: Koniecznie załącz skan lub zdjęcie umowy najmu okazjonalnego oraz oświadczenia najemcy (o poddaniu się egzekucji i wskazaniu lokalu zastępczego).

- Wyślij pismo: Po sprawdzeniu poprawności danych, wyślij pismo. Otrzymasz Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem zgłoszenia.

Logowanie do systemu jakie masz opcje?

Aby zalogować się do e-Urzędu Skarbowego i złożyć pismo, możesz skorzystać z kilku opcji:

- Profil Zaufany: Najpopularniejsza i najwygodniejsza metoda.

- Aplikacja mObywatel: Coraz częściej wykorzystywana do załatwiania spraw urzędowych.

- Bankowość elektroniczna: Wiele banków oferuje możliwość logowania do serwisów rządowych.

Gdzie znaleźć i jak wypełnić "Pismo ogólne"?

Po zalogowaniu do e-Urzędu Skarbowego, zazwyczaj w sekcji "Dokumenty" lub "Pisma", znajdziesz opcję "Złóż pismo ogólne". Wybierając ją, otworzy się edytor, w którym możesz wpisać treść swojego zgłoszenia.

Jakie informacje musisz zawrzeć w treści pisma?

W treści "Pisma ogólnego" musisz jasno i zwięźle przedstawić wszystkie kluczowe informacje, aby urząd skarbowy mógł zidentyfikować zgłoszenie. Pamiętaj, aby zawrzeć:

- Twoje dane jako wynajmującego: Imię, nazwisko, adres zamieszkania, numer PESEL/NIP.

- Adres wynajmowanej nieruchomości: Pełny adres lokalu, którego dotyczy umowa najmu okazjonalnego.

- Data rozpoczęcia najmu: Dzień, od którego najemca faktycznie wszedł w posiadanie lokalu.

- Informacja, że jest to zgłoszenie umowy najmu okazjonalnego, zgodnie z art. 19b ustawy o ochronie praw lokatorów.

Metoda 2: Tradycyjne zgłoszenie w urzędzie co musi zawierać pismo?

Jeśli preferujesz tradycyjną formę, możesz złożyć zgłoszenie osobiście w urzędzie skarbowym lub wysłać je pocztą. W tym przypadku również przygotowujesz pismo, do którego dołączasz wymagane dokumenty.

Do którego urzędu skarbowego należy złożyć dokumenty?

Dokumenty należy złożyć w urzędzie skarbowym właściwym dla Twojego miejsca zamieszkania (jako wynajmującego), a nie dla miejsca położenia wynajmowanej nieruchomości.

Wzór pisma co napisać, by urząd nie miał wątpliwości?

Warto wiedzieć, że nie ma oficjalnego, jednolitego wzoru formularza do zgłaszania najmu okazjonalnego. Musisz samodzielnie przygotować pismo. Powinno ono zawierać te same informacje, co w przypadku zgłoszenia online:

- Twoje dane (imię, nazwisko, adres zamieszkania, PESEL/NIP).

- Adres wynajmowanej nieruchomości.

- Data rozpoczęcia najmu.

- Jasne oświadczenie, że zgłaszasz umowę najmu okazjonalnego.

Do pisma dołączasz oryginały lub kopie (najlepiej potwierdzone za zgodność z oryginałem) umowy najmu okazjonalnego oraz oświadczenia najemcy o poddaniu się egzekucji i wskazaniu lokalu zastępczego. Pamiętaj, aby zachować kopię pisma z potwierdzeniem złożenia (pieczęć urzędu lub dowód nadania pocztowego).

Podatek zapłacony, czyli regularne obowiązki wynajmującego

Po dopełnieniu formalności związanych ze zgłoszeniem (jeśli dotyczy) lub po prostu po rozpoczęciu najmu, wchodzą w życie Twoje regularne obowiązki podatkowe. Musisz pamiętać o terminowym płaceniu zaliczek na ryczałt i rocznym rozliczeniu.

Jak i kiedy płacić zaliczki na ryczałt? Miesięcznie czy kwartalnie?

Jako wynajmujący masz dwie opcje płatności zaliczek na ryczałt:

- Miesięcznie: Podatek za dany miesiąc wpłacasz do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. Czyli np. za czynsz otrzymany w styczniu, podatek płacisz do 20 lutego.

- Kwartalnie: Jeśli Twój przychód z najmu w poprzednim roku podatkowym nie przekroczył 200 000 zł, możesz wybrać rozliczanie kwartalne. Wtedy podatek za dany kwartał wpłacasz do 20. dnia miesiąca następującego po zakończeniu kwartału. Np. za pierwszy kwartał (styczeń-marzec) płacisz do 20 kwietnia.

Wybór sposobu rozliczania (miesięczny czy kwartalny) należy zgłosić w zeznaniu rocznym PIT-28 za dany rok podatkowy. Jeśli nie złożysz żadnego oświadczenia, domyślnie przyjmuje się rozliczenie miesięczne.

Mikrorachunek podatkowy Twój indywidualny numer do wpłat

Wszystkie wpłaty podatku z najmu (zarówno zaliczki, jak i ewentualne dopłaty po rozliczeniu rocznym) musisz dokonywać na swój indywidualny mikrorachunek podatkowy. To unikalny numer konta bankowego, który jest przypisany do Ciebie (Twojego numeru PESEL lub NIP). Możesz go wygenerować na stronie podatki.gov.pl. Pamiętaj, aby zawsze używać tego numeru wpłaty na inne konta mogą nie zostać prawidłowo zaksięgowane.

Roczne rozliczenie z fiskusem wszystko o deklaracji PIT-28

Niezależnie od tego, czy płacisz zaliczki miesięcznie, czy kwartalnie, raz w roku musisz złożyć zeznanie roczne. Dla najmu prywatnego opodatkowanego ryczałtem jest to formularz PIT-28. Termin na złożenie deklaracji PIT-28 to od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, za który się rozliczasz. Np. za przychody z najmu uzyskane w 2024 roku, PIT-28 składasz między 15 lutego a 30 kwietnia 2025 roku. Możesz to zrobić online przez Twój e-PIT lub tradycyjnie w urzędzie skarbowym.

Co grozi za niedopełnienie formalności? Konsekwencje, których chcesz uniknąć

Ignorowanie obowiązków związanych z wynajmem mieszkania może mieć poważne i nieprzyjemne konsekwencje. Warto być świadomym ryzyka i dopełniać wszystkich formalności, by spać spokojnie.

Brak zgłoszenia najmu okazjonalnego dlaczego tracisz więcej niż myślisz?

Jak już wspomniałam, niezgłoszenie umowy najmu okazjonalnego w terminie 14 dni powoduje, że z prawnego punktu widzenia jest ona traktowana jak zwykła umowa najmu. To oznacza, że tracisz wszystkie kluczowe przywileje, które miały Cię chronić. Najważniejszym z nich jest uproszczona procedura eksmisji lokatora. W przypadku problemów z najemcą (np. braku płatności), nie będziesz mógł skorzystać z szybkiej ścieżki eksmisji, która jest cechą najmu okazjonalnego. Zamiast tego czeka Cię długa i kosztowna droga sądowa, tak jak w przypadku każdej innej umowy najmu. To naprawdę poważna strata, która może Cię kosztować wiele nerwów i pieniędzy.

Zaległy podatek, odsetki i grzywna finansowe skutki ukrywania dochodów

Niezależnie od tego, czy umowa jest okazjonalna, czy tradycyjna, niepłacenie podatku od przychodów z najmu jest poważnym naruszeniem prawa podatkowego. Urząd skarbowy może zakwalifikować to jako wykroczenie skarbowe lub nawet przestępstwo skarbowe, w zależności od wysokości ukrytego przychodu i intencji. Konsekwencje są dotkliwe:

- Zaległy podatek: Będziesz musiał zapłacić cały zaległy podatek za wszystkie lata, w których nie rozliczałeś najmu.

- Odsetki za zwłokę: Do zaległego podatku doliczone zostaną wysokie odsetki za każdy dzień opóźnienia.

- Grzywna: Urząd skarbowy może nałożyć na Ciebie grzywnę, której wysokość zależy od kwalifikacji czynu (wykroczenie/przestępstwo) i może być naprawdę znacząca.

W skrajnych przypadkach, zwłaszcza przy wysokich kwotach i celowym ukrywaniu dochodów, może to prowadzić nawet do odpowiedzialności karnej. Zdecydowanie nie warto ryzykować.

Przeczytaj również: Podatek od najmu na mikrorachunek: Jak zapłacić bezbłędnie?

Czy urząd skarbowy dowie się o wynajmie? Skąd czerpie informacje?

Wielu wynajmujących zastanawia się, czy urząd skarbowy w ogóle dowie się o niezgłoszonym najmie. Odpowiedź brzmi: bardzo prawdopodobne, że tak. Urzędy skarbowe mają wiele źródeł informacji:

- Donosy: Niestety, często to niezadowoleni najemcy, sąsiedzi czy nawet byli partnerzy informują urząd o nieopodatkowanym najmie.

- Kontrole: Urząd może przeprowadzić kontrolę, jeśli ma podejrzenia.

- Informacje od innych instytucji: Banki, spółdzielnie i wspólnoty mieszkaniowe, firmy ubezpieczeniowe wszystkie te podmioty mogą dysponować danymi, które pośrednio wskazują na wynajem nieruchomości.

- Dane z rejestrów: Urząd ma dostęp do wielu publicznych rejestrów i baz danych, które mogą pomóc w identyfikacji nieruchomości i ich właścicieli.

- Weryfikacja deklaracji: Jeśli np. korzystasz z ulg podatkowych, ale jednocześnie posiadasz inną nieruchomość, urząd może to sprawdzić.

Pamiętaj, że systematycznie rośnie skuteczność organów skarbowych w wykrywaniu nieopodatkowanych dochodów. Lepiej być uczciwym od początku i uniknąć stresu oraz kar.