Ubieganie się o kredyt hipoteczny to jeden z najważniejszych kroków w życiu wielu osób, a jednocześnie proces, który potrafi być złożony i wymagający. Właśnie dlatego przygotowałam ten kompleksowy przewodnik, który ma za zadanie pomóc Ci zrozumieć wszystkie warunki i wymagania stawiane przez banki w Polsce. Dzięki niemu ocenisz swoje szanse i przygotujesz się do sprawnego przejścia przez całą procedurę ubiegania się o finansowanie.

Kluczowe warunki uzyskania kredytu hipotecznego kompleksowy przewodnik po wymaganiach banków

- Zdolność kredytowa jest fundamentem banki analizują dochody, wydatki i historię w BIK.

- Wkład własny to zazwyczaj 20% wartości nieruchomości, choć 10% jest możliwe z dodatkowymi kosztami.

- Stabilne zatrudnienie, najlepiej umowa o pracę na czas nieokreślony, jest kluczowe dla banku.

- Pozytywna historia kredytowa w BIK buduje zaufanie, a negatywne wpisy mogą utrudnić proces.

- Wiek kredytobiorcy wpływa na maksymalny okres spłaty zobowiązania.

- Niezbędne jest zgromadzenie obszernej dokumentacji dotyczącej wnioskodawcy i nieruchomości.

Zdolność kredytowa: klucz do uzyskania finansowania

Zdolność kredytowa to nic innego jak ocena Twojej możliwości spłaty kredytu wraz z odsetkami w określonym czasie. Dla banku jest to absolutnie kluczowy element analizy, stanowiący punkt wyjścia do podjęcia jakiejkolwiek decyzji o finansowaniu. Bez odpowiedniej zdolności kredytowej, nawet z idealnym wkładem własnym, droga do kredytu hipotecznego będzie zamknięta. To właśnie od niej zaczyna się cała moja analiza Twojej sytuacji.

Przy obliczaniu zdolności kredytowej bank bierze pod uwagę szereg czynników:

- Wysokość, regularność i źródło dochodów: Im wyższe i bardziej stabilne, tym lepiej.

- Stałe wydatki: Czynsz, rachunki, raty innych kredytów, alimenty.

- Liczba osób w gospodarstwie domowym: Im więcej osób na utrzymaniu, tym mniejsza zdolność.

- Historia kredytowa w BIK: Terminowość spłat wcześniejszych zobowiązań.

Z mojego doświadczenia wynika, że banki często stosują zasadę, zgodnie z którą suma wszystkich miesięcznych zobowiązań kredytowych, wliczając w to ratę przyszłego kredytu hipotecznego, nie powinna przekraczać 50-60% Twoich dochodów netto. Przekroczenie tej granicy znacząco obniża Twoje szanse na pozytywną decyzję.

Banki akceptują różne źródła dochodów, ale niektóre są bardziej preferowane niż inne:

- Umowa o pracę na czas nieokreślony: To „złoty standard”. Zazwyczaj wymagany jest minimalny okres zatrudnienia u obecnego pracodawcy, np. 3-6 miesięcy.

- Umowa o pracę na czas określony: Akceptowalna, ale banki wymagają, aby umowa trwała jeszcze co najmniej 6-12 miesięcy do przodu.

- Umowy zlecenie/o dzieło: Muszą charakteryzować się regularnością i długością trwania, np. minimum 12 miesięcy. Banki analizują średnie dochody z tego okresu.

- Dochody z działalności gospodarczej: Wymagany jest minimalny okres prowadzenia działalności, zazwyczaj 12-24 miesiące. Banki szczegółowo analizują przychody i koszty.

Do miesięcznych obciążeń, które bank zalicza do Twoich stałych kosztów, należą:

- Czynsz za mieszkanie lub dom.

- Rachunki za media (prąd, gaz, woda, internet).

- Raty innych kredytów (gotówkowych, samochodowych, ratalnych).

- Alimenty.

- Ogólne koszty utrzymania gospodarstwa domowego, które bank szacuje na podstawie liczby osób.

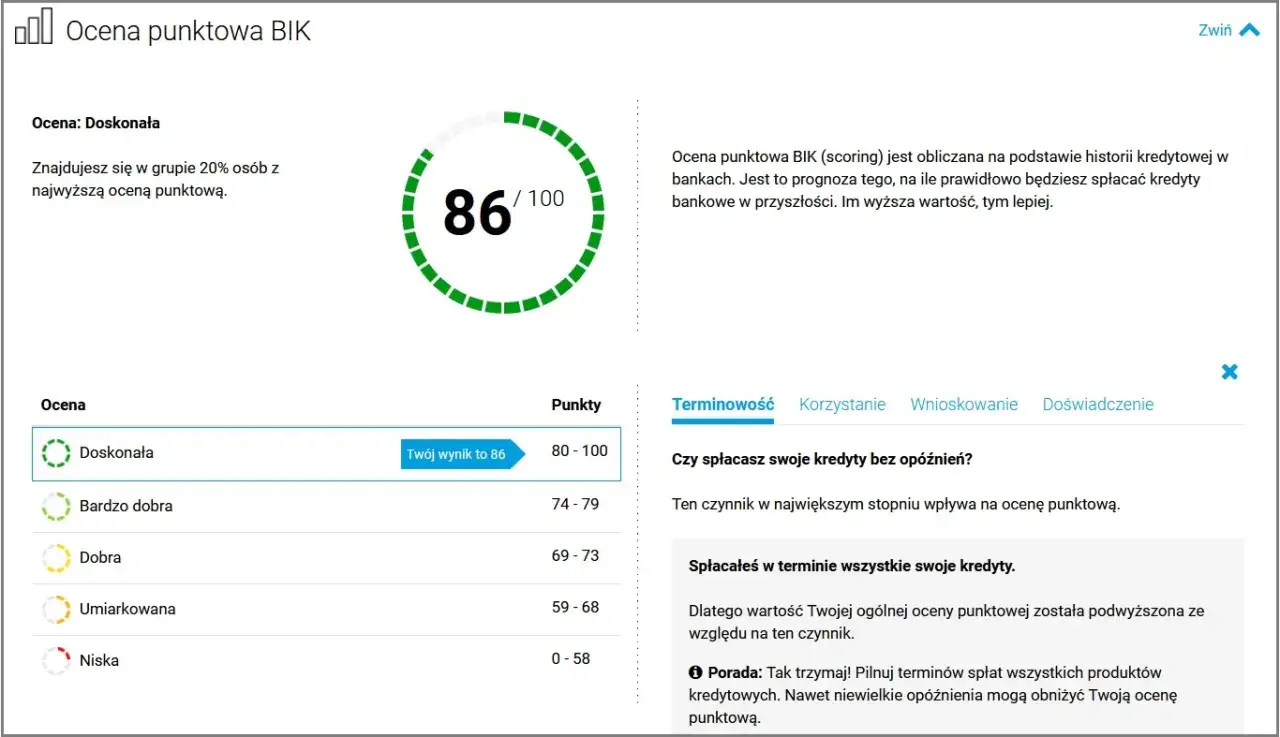

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi dane o Twoich zobowiązaniach kredytowych i historii ich spłacania. Scoring BIK to nic innego jak ocena Twojej wiarygodności finansowej. Pozytywna historia kredytowa, czyli terminowe spłacanie wszystkich wcześniejszych zobowiązań, buduje zaufanie banku i znacząco zwiększa Twoje szanse na kredyt. Niestety, negatywne wpisy, zwłaszcza te dotyczące opóźnień w spłacie powyżej 30 dni, mogą znacząco utrudnić, a w skrajnych przypadkach nawet uniemożliwić uzyskanie kredytu hipotecznego. Banki bardzo skrupulatnie sprawdzają te dane.

Wkład własny: ile gotówki realnie potrzebujesz na start?

Zgodnie z rekomendacją Komisji Nadzoru Finansowego (KNF), standardowy wymagany wkład własny przy kredycie hipotecznym wynosi 20% wartości nieruchomości. Oznacza to, że jeśli planujesz zakup mieszkania za 500 000 zł, musisz dysponować kwotą 100 000 zł z własnych środków. To jest punkt wyjścia, który musisz wziąć pod uwagę, planując zakup.

Niektóre banki dopuszczają możliwość uzyskania kredytu z niższym wkładem własnym, na poziomie 10% wartości nieruchomości. Trzeba jednak pamiętać, że wiążą się z tym dodatkowe koszty. Najczęściej jest to konieczność wykupienia ubezpieczenia niskiego wkładu własnego lub zastosowanie przez bank wyższej marży kredytu, co w efekcie podnosi całkowity koszt zobowiązania. Zawsze radzę moim klientom, aby dążyli do 20% wkładu, jeśli tylko mają taką możliwość.

Warto również śledzić aktualne programy rządowe, takie jak „Mieszkanie na Start” (lub podobne inicjatywy), które mogą oferować wsparcie w zakresie wkładu własnego lub gwarancje. Takie programy mogą być cennym ułatwieniem dla osób, które mają problem ze zgromadzeniem pełnego wkładu własnego, a jednocześnie spełniają określone kryteria.

Twoja sytuacja zawodowa: stabilność to podstawa dla banku

Dla banku umowa o pracę na czas nieokreślony jest uważana za „złoty standard” zatrudnienia. Świadczy ona o stabilności Twoich dochodów i minimalizuje ryzyko utraty pracy w oczach kredytodawcy. Zazwyczaj banki wymagają minimalnego okresu zatrudnienia u obecnego pracodawcy, który wynosi od 3 do 6 miesięcy, aby uznać dochody za stabilne.

Oto, jak banki oceniają inne formy zatrudnienia:

- Umowy na czas określony: Banki wymagają, aby umowa trwała jeszcze co najmniej 6-12 miesięcy do przodu. Czasami konieczne jest również przedstawienie promesy przedłużenia umowy od pracodawcy.

- Umowy zlecenie i o dzieło: Aby dochody z tych umów zostały uznane, muszą mieć charakter regularny i trwać od dłuższego czasu, np. minimum 12 miesięcy. Banki uśredniają dochody z tego okresu, aby ocenić ich stabilność.

Przedsiębiorcy ubiegający się o kredyt hipoteczny muszą spełnić nieco inne warunki. Banki wymagają zazwyczaj minimalnego okresu prowadzenia działalności gospodarczej, który wynosi od 12 do 24 miesięcy. Co więcej, banki bardzo szczegółowo analizują przychody i koszty firmy, często uśredniając dochód z ostatnich 1-2 lat. W zależności od formy opodatkowania (np. KPiR, ryczałt), bank może wymagać różnych dokumentów finansowych i stosować odmienne metody kalkulacji dochodu. To z pewnością bardziej skomplikowana ścieżka, ale jak najbardziej możliwa do przejścia.

Historia w BIK: jak zbudować wiarygodność finansową?

Pozytywna historia kredytowa to Twoja wizytówka w banku. Polega ona na świadomym i terminowym spłacaniu wszelkich zobowiązań finansowych czy to kredytów gotówkowych, pożyczek, kart kredytowych, czy nawet zakupów na raty. Każda terminowo uregulowana rata buduje Twoją wiarygodność finansową w oczach banku, pokazując, że jesteś odpowiedzialnym dłużnikiem. Ja zawsze podkreślam, że to najlepszy sposób na przygotowanie się do dużego kredytu.

Niestety, negatywne wpisy w BIK, zwłaszcza te dotyczące opóźnień w spłacie powyżej 30 dni, mogą mieć bardzo poważne konsekwencje. Choć nie zawsze definitywnie zamykają one drogę do kredytu hipotecznego, to jednak znacząco ją utrudniają. Bank może zażądać dodatkowych zabezpieczeń, podnieść marżę lub po prostu odmówić finansowania. Warto regularnie sprawdzać swój raport BIK, aby mieć pewność, że wszystko jest w porządku.

Często spotykam się z pytaniem, czy brak historii kredytowej, czyli tzw. „czysta karta”, stanowi problem dla analityka bankowego. Moje doświadczenie pokazuje, że brak historii kredytowej nie jest przeszkodą w uzyskaniu kredytu hipotecznego. Bank po prostu nie ma danych do oceny Twojej przeszłej rzetelności. Posiadanie pozytywnej historii kredytowej działa jednak na korzyść wnioskodawcy, stanowiąc dodatkowy atut i potwierdzenie solidności.

Wiek kredytobiorcy: jak metryka wpływa na długość kredytowania?

Banki określają zarówno minimalny, jak i maksymalny wiek kredytobiorcy. Zazwyczaj minimalny wiek to 18-21 lat, co jest zgodne z pełną zdolnością do czynności prawnych. Znacznie ważniejszy jest jednak maksymalny wiek, w którym kredytobiorca musi spłacić całe zobowiązanie. Najczęściej jest to 70-75 lat, choć w niektórych bankach limit ten może być nieco wyższy lub niższy. Jest to kluczowy czynnik wpływający na długość kredytu.

Wiek kredytobiorcy bezpośrednio wpływa na maksymalny okres spłaty kredytu. Jeśli masz 45 lat i bank ustala maksymalny wiek spłaty na 75 lat, to możesz liczyć na kredyt z maksymalnym okresem spłaty wynoszącym 30 lat (75 - 45 = 30). Im starszy kredytobiorca, tym krótszy może być maksymalny okres kredytowania, co z kolei przekłada się na wyższą miesięczną ratę. To ważny aspekt, który musisz uwzględnić, planując swoje finanse.

Nieruchomość pod lupą: wymagania dla Twojego przyszłego mieszkania

Operat szacunkowy to dokument zawierający wycenę nieruchomości, sporządzony przez rzeczoznawcę majątkowego. Jest on absolutnie kluczowy dla banku, ponieważ to na jego podstawie bank ocenia wartość zabezpieczenia kredytu. Wycena musi być realistyczna i zgodna z rynkowymi standardami, a rzeczoznawca majątkowy, który ją sporządza, musi być akceptowany przez bank. To gwarantuje niezależność i wiarygodność wyceny.

Banki bardzo szczegółowo analizują stan prawny nieruchomości, aby upewnić się, że nie ma żadnych obciążeń ani niejasności, które mogłyby zagrozić ich zabezpieczeniu. Kluczowe aspekty, na które zwracam uwagę i na które banki również patrzą, to:

- Odpis z księgi wieczystej: Musi potwierdzać, że sprzedający jest prawowitym właścicielem nieruchomości i nie ma w niej żadnych niepokojących wpisów (np. służebności, hipoteki na rzecz innego podmiotu, roszczeń).

- Wypis z rejestru gruntów: Potwierdza przeznaczenie działki i jej powierzchnię.

- Brak obciążeń: Nieruchomość nie może być obciążona innymi hipotekami, długami czy prawami osób trzecich, które mogłyby uniemożliwić ustanowienie hipoteki na rzecz banku.

Kompletowanie dokumentów: przygotuj się na papierkową batalię

Proces ubiegania się o kredyt hipoteczny to prawdziwa „papierkowa batalia”. Musisz przygotować obszerny zestaw dokumentów, zarówno dotyczących Twojej osoby, jak i nieruchomości. Oto lista tych, które będziesz musiał zebrać od siebie i swojego pracodawcy:

- Dowód osobisty: Do weryfikacji tożsamości.

- Wniosek kredytowy: Wypełniony formularz bankowy.

- Zaświadczenie o zarobkach: Od pracodawcy, potwierdzające wysokość i formę zatrudnienia.

- Wyciągi z konta bankowego: Zazwyczaj z ostatnich 3-12 miesięcy, potwierdzające wpływ wynagrodzenia.

- PIT za ostatnie lata: Potwierdzający Twoje dochody za poprzednie okresy rozliczeniowe.

- W przypadku działalności gospodarczej: KPiR (Księga Przychodów i Rozchodów) lub inne ewidencje, deklaracje podatkowe (PIT-36, PIT-36L, PIT-28) za ostatnie 1-2 lata.

Oprócz Twoich osobistych dokumentów, bank będzie wymagał również obszernej listy dokumentów dotyczących samej nieruchomości, którą planujesz kupić. Te dokumenty powinieneś uzyskać od sprzedającego:

- Umowa przedwstępna: Podpisana ze sprzedającym, określająca warunki transakcji.

- Odpis z księgi wieczystej: Aktualny, potwierdzający stan prawny nieruchomości.

- Wypis z rejestru gruntów: Dotyczący działki, na której znajduje się nieruchomość.

- Operat szacunkowy: Wycena nieruchomości przez rzeczoznawcę majątkowego, akceptowanego przez bank.