Rozliczenie PIT-28 za najem prywatny za 2025 rok ostateczny termin to 30 kwietnia 2026

- Główny termin złożenia PIT-28: 30 kwietnia 2026 roku (za rok podatkowy 2025).

- Formularz: PIT-28 (wyłącznie dla najmu prywatnego).

- Forma opodatkowania: Ryczałt od przychodów ewidencjonowanych (obowiązkowy od 2023 r.).

- Stawki ryczałtu: 8,5% (do 100 tys. zł przychodu) i 12,5% (powyżej 100 tys. zł).

- Termin wpłaty ryczałtu za grudzień 2025/IV kwartał 2025: 20 stycznia 2026 roku.

- Konsekwencje: Możliwe kary za spóźnienie, ale istnieje opcja "czynnego żalu".

Najważniejszy termin rozliczenia najmu za 2025 rok

Zacznijmy od najważniejszej informacji, której z pewnością szukasz. Termin rozliczenia najmu prywatnego jest kluczowy i nie warto go przegapić. W moim doświadczeniu widziałam, jak wiele problemów może wyniknąć z prostego przeoczenia daty.

Do kiedy finalnie rozliczyć PIT-28 za wynajem mieszkania?

Jeśli rozliczasz przychody z najmu prywatnego za rok podatkowy 2025, Twoja deklaracja PIT-28 musi trafić do urzędu skarbowego najpóźniej do 30 kwietnia 2026 roku. To jest ostateczna data, której przekroczenie może skutkować nieprzyjemnymi konsekwencjami. Pamiętaj, że to nie jest tylko sugestia to twardy termin, którego należy bezwzględnie przestrzegać, aby uniknąć problemów z fiskusem.Od kiedy można składać roczne zeznanie podatkowe?

Dobrą wiadomością jest to, że nie musisz czekać do ostatniej chwili. Deklaracje PIT-28 za rok 2025 możesz składać już od 15 lutego 2026 roku. To daje Ci sporo czasu na spokojne przygotowanie i złożenie dokumentów, bez stresu związanego z pośpiechem.

Jaka kara grozi za przekroczenie ostatecznego terminu?

Niestety, przekroczenie terminu złożenia deklaracji PIT-28 nie pozostaje bezkarne. Urząd skarbowy może nałożyć na Ciebie mandat karny, a w poważniejszych przypadkach, zwłaszcza przy celowym unikaniu rozliczenia, może nawet wszcząć postępowanie karno-skarbowe. Konsekwencje finansowe mogą być dotkliwe, dlatego zawsze podkreślam, jak ważna jest terminowość.

Czym jest "czynny żal" i jak może Cię uratować?

Jeśli zdarzy Ci się spóźnić z rozliczeniem, nie wszystko stracone. Istnieje instytucja "czynnego żalu", która może Cię uratować przed karą. Polega ona na złożeniu pisemnego oświadczenia, w którym przyznajesz się do popełnienia błędu i wyrażasz skruchę. Aby czynny żal był skuteczny, musisz go złożyć wraz z zaległą deklaracją PIT-28 i niezwłocznie uregulować wszelkie należności podatkowe. Pamiętaj jednak, że czynny żal nie zadziała, jeśli urząd skarbowy już wszczął wobec Ciebie kontrolę lub postępowanie.

Ryczałt od najmu: Obowiązkowa forma rozliczenia od 2023 roku

Zmiany w przepisach podatkowych bywają dynamiczne, a jedną z ważniejszych, która dotknęła wynajmujących, było wprowadzenie ryczałtu jako jedynej formy opodatkowania najmu prywatnego. Warto to sobie dobrze przyswoić.

Dlaczego ryczałt jest obowiązkowy dla najmu prywatnego?

Od 2023 roku, jeśli wynajmujesz mieszkanie prywatnie, czyli poza działalnością gospodarczą, ryczałt od przychodów ewidencjonowanych jest jedyną dostępną formą opodatkowania. Oznacza to, że nie masz już możliwości wyboru skali podatkowej (zasad ogólnych), co było możliwe w latach poprzednich. Ta zmiana miała na celu uproszczenie systemu, ale jednocześnie ograniczyła możliwości odliczania kosztów, o czym powiem więcej za chwilę.

PIT-28: Formularz, o którym musisz pamiętać

W związku z obowiązkowym ryczałtem, to właśnie formularz PIT-28 jest tym, który musisz wypełnić i złożyć, aby rozliczyć swoje przychody z najmu prywatnego. Nie pomyl go z innymi deklaracjami, takimi jak PIT-37 czy PIT-36.

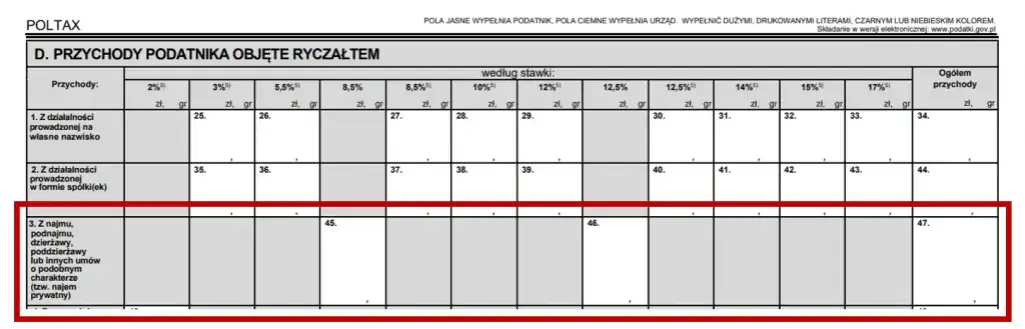

Jakie stawki ryczałtu obowiązują w zależności od Twoich przychodów?

W przypadku ryczałtu od najmu obowiązują dwie stawki podatkowe, które zależą od wysokości Twoich rocznych przychodów:

- 8,5% od przychodów do kwoty 100 000 zł rocznie.

- 12,5% od nadwyżki przychodów ponad 100 000 zł rocznie.

To ważne, abyś na bieżąco monitorował swoje przychody, aby prawidłowo naliczać ryczałt.

Próg 100 000 zł: Co się dzieje po jego przekroczeniu?

Mechanizm jest prosty, ale wymaga uwagi. Dopóki Twoje roczne przychody z najmu nie przekroczą 100 000 zł, płacisz ryczałt w wysokości 8,5%. Gdy jednak przekroczysz tę kwotę, od nadwyżki ponad 100 000 zł będziesz musiał zapłacić już 12,5%. Na przykład, jeśli Twoje przychody wyniosły 120 000 zł, to od pierwszych 100 000 zł zapłacisz 8,5% ryczałtu, a od pozostałych 20 000 zł 12,5%. Warto to sobie kalkulować na bieżąco, aby nie było zaskoczeń pod koniec roku.

Płatności w ciągu roku: Terminy wpłat ryczałtu krok po kroku

Oprócz rocznego rozliczenia, niezwykle ważne są również regularne wpłaty ryczałtu w ciągu roku. To właśnie one zapewniają płynność w Twoich zobowiązaniach podatkowych.

Rozliczenie miesięczne: Złoty standard dla wynajmujących

Większość wynajmujących decyduje się na miesięczne rozliczanie ryczałtu. Jest to standardowa i najczęściej stosowana metoda. Zgodnie z nią, podatek należy wpłacać do 20. dnia miesiąca następującego po miesiącu, w którym uzyskałeś przychód. To prosta zasada, która pomaga utrzymać porządek w finansach.

Kiedy dokładnie płacić podatek co miesiąc?

Aby ułatwić zrozumienie, oto kilka przykładów:

- Za przychód uzyskany w styczniu 2025 roku, ryczałt wpłacasz do 20 lutego 2025 roku.

- Za przychód uzyskany w lutym 2025 roku, ryczałt wpłacasz do 20 marca 2025 roku.

- Za przychód uzyskany w marcu 2025 roku, ryczałt wpłacasz do 20 kwietnia 2025 roku.

I tak dalej, przez cały rok.

Rozliczenie kwartalne: Dla kogo jest dostępne i czy się opłaca?

Niektórzy podatnicy mogą skorzystać z rozliczenia kwartalnego. Ta opcja jest dostępna dla osób, których przychody z najmu w poprzednim roku podatkowym nie przekroczyły 200 000 euro. Jeśli spełniasz ten warunek, możesz wpłacać ryczałt do 20. dnia miesiąca następującego po zakończeniu kwartału. Dla wielu osób to wygodniejsze rozwiązanie, ponieważ zmniejsza częstotliwość płatności. Warto jednak pamiętać, że kwartalne wpłaty są wyższe, więc trzeba odpowiednio planować budżet.

Ostateczny termin na ryczałt za grudzień i IV kwartał: Dlaczego jest inny?

Tutaj pojawia się pewien wyjątek od reguły, na który zawsze zwracam uwagę moim klientom. Ryczałt za grudzień 2025 roku (w przypadku rozliczenia miesięcznego) lub za ostatni kwartał 2025 roku (w przypadku rozliczenia kwartalnego) ma inny termin wpłaty. Musisz go uregulować do 20 stycznia 2026 roku. Jest to wcześniejszy termin niż w przypadku rocznej deklaracji PIT-28, więc nie daj się zaskoczyć!

Co jest przychodem z najmu? Zrozum podstawę opodatkowania

Prawidłowe określenie przychodu z najmu to podstawa poprawnego rozliczenia. W ryczałcie zasady są dość specyficzne, co często budzi wątpliwości.

Czysty zysk czy cała kwota od najemcy? Jak prawidłowo obliczyć przychód?

W przypadku ryczałtu od najmu prywatnego, przychodem do opodatkowania jest cała kwota otrzymana od najemcy. I to jest bardzo ważna informacja: nie masz możliwości pomniejszania jej o koszty uzyskania przychodu. Oznacza to, że wszelkie wydatki, takie jak czynsz do spółdzielni, rachunki za media, koszty remontów czy ubezpieczenia, nie mogą być odliczone od przychodu. To kluczowa różnica w porównaniu do rozliczania na zasadach ogólnych, gdzie koszty mają duże znaczenie.

Czy czynsz do spółdzielni i opłaty za media wlicza się do przychodu?

Tak, jeśli czynsz do spółdzielni oraz opłaty za media (np. prąd, gaz, woda) są refakturowane na najemcę i stanowią część kwoty, którą od niego otrzymujesz, to wliczają się one do Twojego przychodu z najmu. Nie możesz ich odliczyć jako kosztów. Ważne jest, abyś w umowie najmu jasno określił, które opłaty są częścią czynszu, a które są ponoszone bezpośrednio przez najemcę na podstawie odrębnych umów z dostawcami mediów. Jeśli najemca płaci bezpośrednio dostawcom mediów, te kwoty nie są Twoim przychodem.

Umowa z najemcą a obowiązki podatkowe: Na co zwrócić uwagę?

Dlatego właśnie umowa najmu jest tak istotna. Powinna ona jasno precyzować, co wchodzi w skład opłat ponoszonych przez najemcę. Precyzyjne określenie, czy opłaty eksploatacyjne (np. czynsz administracyjny, media) są wliczone w kwotę najmu, czy też najemca pokrywa je oddzielnie, pozwoli uniknąć nieporozumień i wątpliwości co do wysokości przychodu podlegającego opodatkowaniu. Zawsze radzę, aby umowa była jak najbardziej szczegółowa.Jak złożyć PIT-28? Praktyczny poradnik elektronicznie i tradycyjnie

Kiedy już wiesz, co i kiedy rozliczyć, pozostaje kwestia techniczna jak złożyć samą deklarację. Na szczęście, mamy kilka wygodnych opcji.

Elektronicznie przez Twój e-PIT: Najszybsza i najwygodniejsza metoda

Zdecydowanie polecam składanie PIT-28 elektronicznie. To najszybsza, najwygodniejsza i najbezpieczniejsza metoda. Możesz to zrobić za pośrednictwem systemu e-Urząd Skarbowy, korzystając z usługi Twój e-PIT. System często automatycznie przygotowuje wstępną deklarację na podstawie danych, które posiada. Wystarczy ją zweryfikować, ewentualnie uzupełnić i wysłać. Dostęp do e-Urzędu Skarbowego uzyskasz za pomocą Profilu Zaufanego, e-dowodu lub bankowości elektronicznej.

Tradycyjnie w urzędzie: Kiedy warto wybrać papierową deklarację?

Jeśli preferujesz tradycyjne metody lub z jakiegoś powodu nie możesz skorzystać z formy elektronicznej, nadal masz możliwość złożenia deklaracji w formie papierowej. Wystarczy pobrać formularz PIT-28 ze strony Ministerstwa Finansów, wypełnić go ręcznie lub na komputerze, wydrukować i złożyć osobiście w swoim urzędzie skarbowym lub wysłać pocztą. Pamiętaj, aby zachować potwierdzenie nadania!

Jakie dane przygotować przed wypełnieniem formularza?

Zanim zasiądziesz do wypełniania formularza, warto mieć pod ręką kilka kluczowych informacji i dokumentów:

- Twoje dane osobowe (imię, nazwisko, adres).

- Numer identyfikacji podatkowej (NIP) lub numer PESEL.

- Dokładne kwoty przychodów z najmu uzyskane w poszczególnych miesiącach lub kwartałach roku podatkowego 2025.

- Ewentualne dane dotyczące ulg i odliczeń, jeśli takie Ci przysługują (choć w ryczałcie ich lista jest ograniczona).

Przygotowanie tych danych z wyprzedzeniem znacznie usprawni proces.

Przeczytaj również: Prowizja agencji za wynajem: ile, kto płaci i za co? Pełny przewodnik

Najczęstsze błędy przy rozliczaniu najmu i jak ich uniknąć

Wieloletnie doświadczenie nauczyło mnie, że pewne błędy powtarzają się częściej niż inne. Oto, na co warto zwrócić uwagę:

- Próba odliczenia kosztów: To najczęstszy błąd. Pamiętaj, że w ryczałcie od najmu prywatnego nie możesz odliczać żadnych kosztów (czynszu do spółdzielni, remontów, mediów itp.). Przychodem jest cała kwota otrzymana od najemcy.

- Błędne określenie przychodu: Upewnij się, że do przychodu wliczasz wszystkie opłaty, które najemca przekazuje Tobie, a które nie są opłatami bezpośrednio do dostawców mediów.

- Pominięcie terminu wpłaty ryczałtu: Regularne płatności miesięczne lub kwartalne są tak samo ważne jak roczna deklaracja. Zawsze kontroluj daty, zwłaszcza ten styczniowy termin za grudzień/IV kwartał.

- Nieprawidłowe stawki ryczałtu: Monitoruj swoje przychody, aby w odpowiednim momencie przejść na wyższą stawkę 12,5% po przekroczeniu progu 100 000 zł.

Unikając tych pułapek, możesz mieć pewność, że Twoje rozliczenie najmu przebiegnie sprawnie i bezproblemowo. W razie wątpliwości zawsze warto skonsultować się z doradcą podatkowym spokój ducha jest bezcenny!