Czy wynajem mieszkania to dobra inwestycja? Ten artykuł dostarczy Ci kompleksowej analizy opłacalności, kosztów i ryzyk związanych z inwestowaniem w nieruchomości na wynajem w Polsce, pomagając podjąć świadomą decyzję.

Inwestycja w wynajem mieszkania kiedy realnie się opłaca i na co uważać?

- Średnia rentowność netto najmu w Polsce oscyluje wokół 3,5-4,5%, po uwzględnieniu wszystkich kosztów i ryzyk.

- Kluczowe koszty początkowe to PCC, taksa notarialna, prowizja pośrednika oraz wykończenie i wyposażenie mieszkania.

- Bieżące koszty obejmują podatek od najmu, opłaty administracyjne, ubezpieczenie i remonty oraz ryzyko pustostanów.

- Najwyższe stopy zwrotu oferują małe mieszkania (kawalerki, dwupokojowe) w miastach przemysłowych i akademickich (np. Śląsk, Łódź).

- Wzrost wartości nieruchomości w czasie (wzrost kapitałowy) jest dla wielu inwestorów równie ważny co przychody z czynszu.

- Główne ryzyka to nieuczciwi najemcy, okresy bez wynajmu, zmiany w prawie podatkowym oraz wahania stóp procentowych.

Kiedy inwestowanie w wynajem ma sens? Analiza opłacalności krok po kroku

Inwestowanie w nieruchomości na wynajem to dla wielu osób synonim stabilności i pasywnego dochodu. Zanim jednak podejmiesz decyzję, warto przyjrzeć się temu zagadnieniu z bliska, analizując wszystkie aspekty opłacalności. Moim zdaniem, kluczem jest zrozumienie, że "opłacalność" to nie tylko wysoki czynsz, ale cała mozaika czynników.

Zrozumienie rentowności: Czym jest magiczne "yield" i jak je policzyć?

Kiedy mówimy o opłacalności najmu, często pojawia się termin "yield", czyli rentowność. Wyróżniamy rentowność brutto i netto. Rentowność brutto to stosunek rocznych przychodów z najmu do ceny zakupu nieruchomości. Jeśli kupujesz mieszkanie za 500 000 zł i wynajmujesz je za 2500 zł miesięcznie (30 000 zł rocznie), Twoja rentowność brutto wynosi 6% (30 000 zł / 500 000 zł * 100%). Brzmi dobrze, prawda? Niestety, to tylko wierzchołek góry lodowej. Rentowność netto uwzględnia wszystkie koszty związane z posiadaniem i wynajmem nieruchomości, takie jak podatki, opłaty administracyjne, ubezpieczenie, koszty zarządzania, drobne remonty i ryzyko pustostanów. W Polsce średnia rentowność brutto w największych miastach oscyluje wokół 5-6%, ale po odliczeniu wszystkich tych obciążeń, rentowność netto spada zazwyczaj do 3,5-4,5%. To właśnie ta druga wartość powinna być dla Ciebie wyznacznikiem.

Mit wiecznego zysku: Jakie realne stopy zwrotu osiągają polscy wynajmujący?

Wielu inwestorów myśli o wynajmie głównie w kontekście comiesięcznych wpływów z czynszu. Tymczasem, jak pokazują dane z ostatnich lat, dla wielu równie, a czasem nawet bardziej, istotny jest wzrost wartości samej nieruchomości w czasie, czyli tzw. wzrost kapitałowy. Polski rynek nieruchomości przeżywał w ostatnich latach prawdziwy boom, napędzany m.in. niskimi stopami procentowymi i programami rządowymi, takimi jak zakończony już "Bezpieczny Kredyt 2%". Program ten, choć miał wspierać młodych nabywców, w praktyce przyczynił się do znacznego wzrostu cen mieszkań, co z jednej strony podniosło wartość posiadanych już nieruchomości, ale z drugiej obniżyło rentowność nowych inwestycji na wynajem ze względu na wyższy koszt zakupu. Realne stopy zwrotu z inwestycji w najem to więc wypadkowa zarówno bieżących wpływów z czynszu, jak i długoterminowego wzrostu wartości kapitału.

Wynajem a inflacja: Czy nieruchomość wciąż chroni kapitał lepiej niż złoto?

W obliczu wysokiej inflacji, która trapiła nas w ostatnich latach, pytanie o ochronę kapitału stało się palące. Nieruchomości tradycyjnie uchodzą za jedno z najlepszych zabezpieczeń przed utratą wartości pieniądza. I faktycznie, w Polsce ceny mieszkań rosły dynamicznie, często przewyższając wskaźniki inflacji. To sprawia, że inwestycja w nieruchomość może być skuteczniejszą formą ochrony kapitału niż np. lokaty bankowe, które w dobie niskich stóp procentowych często nie pokrywały nawet inflacji. Porównując z innymi aktywami, takimi jak złoto czy obligacje skarbowe, nieruchomości oferują unikalne połączenie potencjalnego wzrostu wartości z generowaniem bieżącego dochodu. Oczywiście, jak każda inwestycja, nie jest pozbawiona ryzyka, ale historycznie pokazała swoją siłę w trudnych czasach.

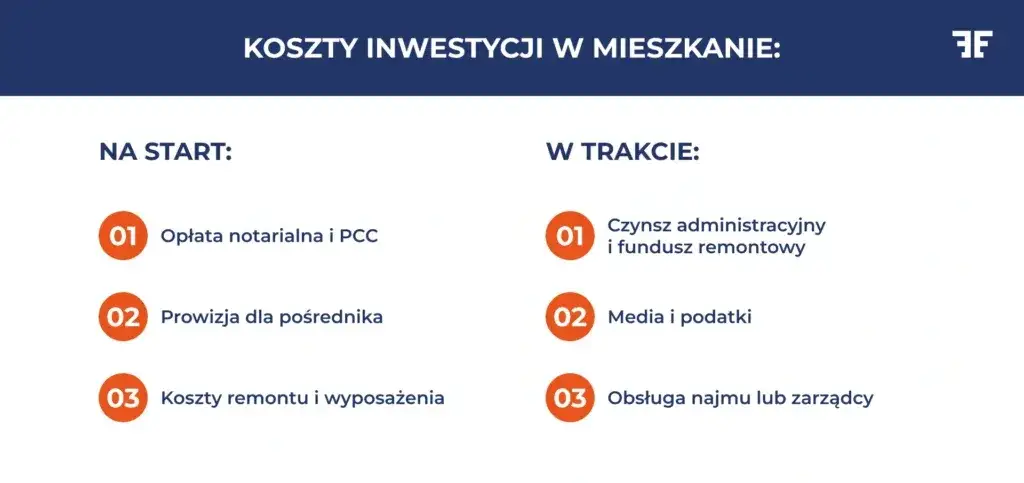

Od czego zacząć liczenie? Koszty, które musisz znać przed zakupem

Zanim zaczniesz marzyć o pasywnym dochodzie, musisz zmierzyć się z rzeczywistością kosztów. Wiele osób skupia się wyłącznie na cenie zakupu, zapominając o szeregu innych wydatków, które znacząco wpływają na ostateczną opłacalność. Moje doświadczenie pokazuje, że to właśnie te "ukryte" koszty potrafią zaskoczyć najbardziej.

Cena mieszkania to dopiero początek: Ukryte opłaty startowe (PCC, notariusz, pośrednik)

Zakup nieruchomości to nie tylko kwota widniejąca w ogłoszeniu. Istnieje kilka znaczących, jednorazowych opłat, które musisz wziąć pod uwagę:

- Podatek od czynności cywilnoprawnych (PCC) lub VAT: Przy zakupie nieruchomości z rynku wtórnego zapłacisz 2% PCC od wartości rynkowej nieruchomości. Jeśli kupujesz od dewelopera, cena zawiera już VAT (zazwyczaj 8% lub 23%), więc PCC Cię nie dotyczy. Pamiętaj, że od 2024 roku weszła w życie zmiana, która znosi PCC dla pierwszego mieszkania, ale dla inwestorów kupujących kolejne nieruchomości, ten koszt nadal obowiązuje.

- Taksa notarialna: Wynagrodzenie notariusza za sporządzenie aktu notarialnego. Jej wysokość jest regulowana i zależy od wartości nieruchomości, ale może sięgać kilku tysięcy złotych. Do tego dochodzą opłaty za odpisy aktu.

- Prowizja dla pośrednika nieruchomości: Jeśli korzystasz z usług pośrednika, musisz liczyć się z prowizją, która zazwyczaj wynosi od 2% do 3% ceny nieruchomości netto, plus VAT. To może być znaczny wydatek, często liczony w dziesiątkach tysięcy złotych.

Wykończenie i wyposażenie: Ile realnie kosztuje przygotowanie mieszkania pod klucz?

Kupno mieszkania w stanie deweloperskim to dopiero początek drogi. Aby nieruchomość była atrakcyjna dla najemców i generowała wysoki czynsz, musi być odpowiednio wykończona i wyposażona. Koszty te mogą wahać się od 1000 zł do nawet 3000 zł za metr kwadratowy, w zależności od standardu, na jaki się zdecydujesz. Musisz uwzględnić wydatki na podłogi, malowanie, łazienkę, kuchnię (wraz ze sprzętem AGD), meble, oświetlenie i drobne dekoracje. To kluczowa inwestycja, która bezpośrednio wpływa na szybkość znalezienia najemcy i wysokość uzyskiwanego czynszu.

Koszty stałe w trakcie wynajmu: Podatki, czynsz administracyjny, ubezpieczenie i remonty

Poza początkowymi wydatkami, musisz być przygotowany na regularne koszty, które będą uszczuplać Twoje przychody z najmu:

- Podatek od najmu: W Polsce najczęściej stosowaną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych. Stawka wynosi 8,5% od przychodów do 100 000 zł rocznie, a powyżej tej kwoty 12,5%. Pamiętaj, że od 2023 roku nie ma już możliwości wyboru opodatkowania na zasadach ogólnych (skala podatkowa), co dla wielu inwestorów oznaczało rezygnację z odliczania kosztów.

- Opłaty do spółdzielni/wspólnoty mieszkaniowej: To stały miesięczny koszt, który pokrywa m.in. fundusz remontowy, zaliczki na ogrzewanie, wodę, wywóz śmieci, utrzymanie części wspólnych. Część tych opłat możesz przerzucić na najemcę, ale część, np. fundusz remontowy, zazwyczaj pozostaje po stronie właściciela.

- Ubezpieczenie nieruchomości: Polisa ubezpieczeniowa chroniąca Twoją nieruchomość przed zdarzeniami losowymi (pożar, zalanie) oraz odpowiedzialnością cywilną w życiu prywatnym i w związku z najmem to absolutna podstawa. Kosztuje kilkaset złotych rocznie, ale daje spokój ducha.

- Koszty drobnych napraw i remontów: Nawet w nowym mieszkaniu zdarzają się usterki. Pamiętaj, aby odkładać część zysków na nieprzewidziane naprawy, takie jak awaria sprzętu AGD, wymiana uszkodzonej armatury czy odświeżenie ścian po kilku latach najmu.

Wynajem a kredyt hipoteczny: Kiedy dźwignia finansowa się opłaca?

Wielu inwestorów decyduje się na zakup nieruchomości na wynajem z wykorzystaniem kredytu hipotecznego. To klasyczna strategia "dźwigni finansowej", która może znacząco zwiększyć potencjalny zwrot z inwestycji, ale jednocześnie niesie ze sobą dodatkowe ryzyka. Moim zdaniem, kluczowe jest świadome zarządzanie tą dźwignią.

Jak rata kredytu wpływa na Twoją rentowność netto?

Wysokość raty kredytu hipotecznego to jeden z najważniejszych czynników wpływających na Twoją rentowność netto. Jeśli czynsz, który uzyskujesz z najmu, jest wyższy niż rata kredytu plus wszystkie bieżące koszty (podatki, opłaty administracyjne, ubezpieczenie), generujesz pozytywny przepływ pieniężny. Jeśli rata kredytu jest wysoka i pochłania większość lub całość czynszu, Twoja rentowność netto może być niska, a nawet ujemna. W takim scenariuszu inwestycja opiera się głównie na nadziei na wzrost wartości nieruchomości w przyszłości. Pamiętaj, że kredyt hipoteczny, choć pozwala na zakup droższej nieruchomości z mniejszym wkładem własnym, zwiększa Twoje miesięczne zobowiązania i ryzyko finansowe.

Ryzyko zmiennych stóp procentowych: Jak zabezpieczyć się przed wzrostem kosztów?

W ostatnich latach boleśnie przekonaliśmy się, jak zmienne stopy procentowe mogą wpłynąć na wysokość rat kredytowych. Wzrost stóp WIBOR przełożył się na znaczne podwyżki rat dla kredytobiorców ze zmiennym oprocentowaniem, co dla wielu inwestorów w najem oznaczało drastyczne obniżenie rentowności, a nawet straty. Aby zabezpieczyć się przed tym ryzykiem, rozważ następujące strategie:

- Wybór kredytu ze stałą stopą procentową: Coraz więcej banków oferuje kredyty ze stałą stopą na 5, 7, a nawet 10 lat. Choć początkowa rata może być nieco wyższa, daje to pewność kosztów na dłuższy okres.

- Nadpłacanie kredytu: Jeśli masz taką możliwość, nadpłacanie kredytu, zwłaszcza w początkowych latach, zmniejsza kapitał do spłaty i tym samym obniża wysokość przyszłych rat.

- Budowanie poduszki finansowej: Posiadanie rezerw finansowych, które pokryją kilka miesięcy rat kredytu w przypadku problemów z najemcą lub wzrostu stóp, jest kluczowe dla bezpieczeństwa inwestycji.

Czy nadpłacać kredyt z zysków z najmu? Strategie dla inwestorów

Gdy generujesz zyski z najmu, stajesz przed dylematem: czy nadpłacać kredyt, czy reinwestować? Nie ma jednej idealnej odpowiedzi, to zależy od Twojej sytuacji i celów:

- Nadpłacanie kredytu: Zmniejsza odsetki do zapłaty i skraca okres kredytowania. To dobra strategia dla osób o niskiej tolerancji na ryzyko, które cenią sobie szybkie pozbycie się zobowiązania.

- Reinwestowanie zysków: Możesz przeznaczyć zyski na zakup kolejnej nieruchomości, inwestycje giełdowe lub inne aktywa, które potencjalnie przyniosą wyższą stopę zwrotu niż oszczędności na odsetkach kredytu. To strategia dla bardziej agresywnych inwestorów, którzy chcą dynamicznie powiększać swój portfel.

- Budowanie poduszki finansowej: Zawsze rekomenduję posiadanie solidnej rezerwy gotówki. Bezpieczeństwo finansowe jest priorytetem, zwłaszcza w inwestycjach obarczonych ryzykiem, takich jak najem.

Co generuje największy zysk? Analiza rynku nieruchomości pod wynajem

Nie każda nieruchomość na wynajem jest sobie równa. Kluczowe jest zrozumienie, jakie typy mieszkań i w jakich lokalizacjach cieszą się największym popytem i generują najlepsze stopy zwrotu. To właśnie tutaj tkwi potencjał do maksymalizacji zysków.

Kawalerka czy apartament? Jaki metraż wynajmuje się najszybciej i najdrożej?

Z moich obserwacji wynika, że na polskim rynku najmu największym popytem i jednocześnie najlepszą rentownością charakteryzują się małe mieszkania kawalerki oraz mieszkania dwupokojowe. Są one idealne dla studentów, singli, młodych par czy osób pracujących, które szukają kompaktowego i funkcjonalnego lokum. Ich zalety to:

- Wysoka rentowność procentowa: Choć czynsz nominalnie jest niższy, w przeliczeniu na metr kwadratowy często jest wyższy niż w dużych mieszkaniach, a cena zakupu jest relatywnie niska.

- Szybkość wynajmu: Małe mieszkania znajdują najemców zazwyczaj bardzo szybko.

- Szeroka grupa docelowa: Atrakcyjne dla wielu segmentów rynku.

W przypadku większych mieszkań (trzy i więcej pokoi) oraz apartamentów, grupa potencjalnych najemców jest węższa (rodziny, ekspaci), a czas poszukiwania najemcy może być dłuższy. Chociaż czynsze są wyższe, wysoka cena zakupu często przekłada się na niższą rentowność procentową.

Wojna miast: Gdzie w Polsce rentowność najmu jest najwyższa?

Lokalizacja to absolutna podstawa w inwestowaniu w nieruchomości. W Polsce obserwujemy znaczne różnice w rentowności najmu między poszczególnymi miastami i regionami. Z danych wynika, że najwyższe stopy zwrotu oferują często miasta, gdzie ceny zakupu nieruchomości są niższe, a popyt na najem stabilny, np. ze względu na obecność uczelni lub przemysłu:

| Miasto/Region | Charakterystyka rentowności | Uzasadnienie |

|---|---|---|

| Sosnowiec, Katowice (Śląsk) | Wysoka | Niższe ceny zakupu nieruchomości, stabilny rynek pracy, rozbudowana infrastruktura. |

| Łódź | Wysoka | Dynamicznie rozwijający się rynek pracy, liczne uczelnie, relatywnie niższe ceny mieszkań. |

| Wrocław, Poznań | Umiarkowana do wysokiej | Duże ośrodki akademickie i biznesowe, stabilny popyt, ale rosnące ceny zakupu. |

| Warszawa, Kraków, Trójmiasto | Umiarkowana do niższej | Bardzo wysokie ceny zakupu nieruchomości, co obniża rentowność procentową, mimo wysokich czynszów. |

Warto pamiętać, że nawet w miastach o niższej średniej rentowności, odpowiednio wybrana lokalizacja może przynieść ponadprzeciętne zyski.

Lokalizacja to nie wszystko: Jakie czynniki (komunikacja, usługi, uczelnie) podbijają wartość najmu?

Poza wyborem odpowiedniego miasta, kluczowe jest precyzyjne określenie mikro-lokalizacji. Nawet w obrębie jednego osiedla, atrakcyjność nieruchomości może się znacznie różnić. Na wartość najmu wpływają takie czynniki jak:

- Bliskość komunikacji miejskiej: Dostęp do autobusów, tramwajów, metra jest priorytetem dla większości najemców.

- Dostęp do uczelni wyższych: W miastach akademickich bliskość kampusu gwarantuje stały dopływ studentów.

- Centra biznesowe i biurowce: Atrakcyjne dla pracowników korporacji.

- Punkty usługowe i handlowe: Sklepy, restauracje, kawiarnie, siłownie w zasięgu ręki to duży plus.

- Tereny zielone i rekreacyjne: Parki, ścieżki rowerowe, place zabaw zwiększają komfort życia.

- Infrastruktura edukacyjna: Bliskość przedszkoli i szkół jest ważna dla rodzin z dziećmi.

Analizując te czynniki, możesz znaleźć "perełki", które mimo niższej ceny zakupu w porównaniu do centrum, oferują doskonałą rentowność dzięki idealnemu dopasowaniu do potrzeb konkretnej grupy najemców.

Ciemna strona wynajmu: Ryzyka, które musisz wliczyć w koszty

Inwestowanie w wynajem, jak każda forma lokowania kapitału, wiąże się z ryzykiem. Pomijanie ich w kalkulacjach to prosta droga do rozczarowania. Jako doświadczony inwestor, zawsze podkreślam, że świadomość potencjalnych problemów jest pierwszym krokiem do ich minimalizowania.

Problem z lokatorem: Jakie są realne koszty niepłacącego najemcy?

Jednym z największych obaw każdego wynajmującego jest nieuczciwy najemca. Brak płatności to tylko początek problemów. Potencjalne koszty finansowe to:

- Utracony czynsz: Każdy miesiąc bez płatności to bezpośrednia strata.

- Koszty sądowe i egzekucyjne: Proces eksmisji w Polsce jest długotrwały i kosztowny. Może trwać wiele miesięcy, a nawet lat, generując znaczne wydatki na prawników i komornika.

- Koszty napraw: Niestety, nieuczciwi najemcy często pozostawiają po sobie zniszczone mieszkanie, co wymaga dodatkowych nakładów na remont i odświeżenie.

- Koszty mediów: Często właściciel jest obciążony nieopłaconymi rachunkami za media, które musi uregulować.

Do tego dochodzi koszt Twojego czasu i stresu związanego z całą procedurą. Dlatego tak ważne jest staranne weryfikowanie najemców i zawieranie umów najmu okazjonalnego lub instytucjonalnego, które oferują większą ochronę prawną.

Pustostany, czyli cichy zabójca zysku: Jak minimalizować okresy bez dochodu?

Pustostan to okres, w którym mieszkanie stoi puste i nie generuje dochodu, a Ty nadal ponosisz stałe koszty (opłaty administracyjne, podatek od nieruchomości, rata kredytu). To cichy zabójca rentowności. Aby minimalizować okresy bez najemcy, warto zastosować kilka strategii:

- Atrakcyjna oferta: Dobrze wykończone i wyposażone mieszkanie, z konkurencyjnym czynszem, szybciej znajdzie najemcę.

- Szybkie reagowanie: Gdy najemca wypowiada umowę, nie czekaj do ostatniej chwili. Zacznij szukać nowego lokatora od razu.

- Współpraca z agencją nieruchomości: Profesjonalne agencje mają bazę potencjalnych najemców i mogą znacznie przyspieszyć proces.

- Budowanie relacji z najemcami: Zadowolony najemca rzadziej zmienia mieszkanie i dba o nie.

- Elastyczność: Czasami lepiej nieco obniżyć czynsz, niż mieć mieszkanie puste przez kilka miesięcy.

Zmiany w prawie i podatkach: Czy ustawodawca może zepsuć Twój biznesplan?

Polskie prawo, zwłaszcza podatkowe i dotyczące ochrony lokatorów, potrafi być zmienne. Ostatnie lata pokazały, że ustawodawca może wprowadzić zmiany, które znacząco wpłyną na opłacalność inwestycji. Przykładem jest wspomniana już zmiana w opodatkowaniu najmu, która wyeliminowała możliwość rozliczania się na zasadach ogólnych i odliczania kosztów. Podobnie, wszelkie zmiany w prawie lokatorskim, np. dotyczące ułatwień w eksmisji lub dodatkowych obciążeń dla właścicieli, mogą z dnia na dzień zmienić warunki prowadzenia biznesu. Dlatego kluczowe jest śledzenie zmian w przepisach i uwzględnianie ich w długoterminowym planowaniu.

A może jednak coś innego? Porównanie wynajmu z alternatywnymi inwestycjami

Inwestowanie w nieruchomości na wynajem to tylko jedna z wielu opcji lokowania kapitału. Zawsze zachęcam do dywersyfikacji i porównywania różnych możliwości, aby wybrać tę, która najlepiej pasuje do Twoich celów i tolerancji ryzyka. Czasem to, co wydaje się najbardziej oczywiste, nie jest najlepszym wyborem.

Wynajem vs. Giełda (ETF-y): Płynność i dywersyfikacja kontra fizyczny zasób

Porównanie inwestycji w wynajem z rynkiem kapitałowym, zwłaszcza z funduszami ETF (Exchange Traded Funds), uwidacznia kluczowe różnice:

| Cecha | Inwestycja w wynajem | Inwestycje giełdowe (ETF-y) |

|---|---|---|

| Płynność | Niska (sprzedaż nieruchomości trwa miesiące) | Wysoka (jednostki ETF można kupić/sprzedać w kilka minut) |

| Dywersyfikacja | Niska (zazwyczaj jedna lub kilka nieruchomości) | Wysoka (ETF-y mogą inwestować w setki/tysiące spółek z różnych branż i regionów) |

| Potencjalny zwrot | Zyski z czynszu + wzrost wartości nieruchomości | Zyski z dywidend + wzrost wartości akcji/jednostek funduszu |

| Poziom ryzyka | Ryzyko lokalizacyjne, najemców, zmian w prawie, stóp procentowych | Ryzyko rynkowe, walutowe, polityczne (zależne od ETF-u) |

| Wymagane zaangażowanie | Wysokie (zarządzanie, remonty, kontakt z najemcami) | Niskie (pasywne inwestowanie) |

Inwestycje giełdowe oferują większą płynność i łatwiejszą dywersyfikację, co może być atrakcyjne dla osób, które cenią sobie elastyczność i nie chcą angażować się w bieżące zarządzanie. Nieruchomości natomiast dają poczucie posiadania fizycznego aktywa i mogą być dobrym zabezpieczeniem przed inflacją.

Wynajem vs. Obligacje skarbowe: Bezpieczeństwo i pewność kontra potencjał wzrostu

Obligacje skarbowe, zwłaszcza te indeksowane inflacją (np. czteroletnie COI), to inwestycja o znacznie niższym profilu ryzyka niż wynajem. Oferują pewny, choć zazwyczaj niższy, zwrot z kapitału, który jest często powiązany z inflacją, co chroni siłę nabywczą pieniądza. Są to inwestycje pasywne, nie wymagające żadnego zaangażowania. W porównaniu do wynajmu, obligacje nie oferują jednak potencjału znacznego wzrostu wartości kapitału (poza inflacją) ani tak wysokich stóp zwrotu, jakie można osiągnąć na dynamicznym rynku nieruchomości. To wybór dla osób ceniących bezpieczeństwo i przewidywalność ponad wysoki, ale obarczony ryzykiem, zysk.

Ile pracy wymaga wynajem? Realny koszt Twojego czasu i zaangażowania

Wiele osób postrzega wynajem jako "pasywny" dochód. Moje doświadczenie uczy, że to mit. Inwestycja w wynajem to nie tylko kwestia finansowa, ale także znaczące zaangażowanie czasowe i emocjonalne. Musisz liczyć się z koniecznością:

- Poszukiwania i weryfikacji najemców.

- Przygotowania i podpisywania umów.

- Rozwiązywania bieżących problemów (awarie, naprawy).

- Kontaktowania się z administracją, dostawcami mediów.

- Monitorowania płatności i rozliczeń.

- Ewentualnego zarządzania problemami z nieuczciwymi najemcami.

Jeśli nie masz czasu lub chęci na te zadania, musisz wliczyć w koszty wynagrodzenie dla firmy zarządzającej nieruchomościami (zazwyczaj 8-12% czynszu), co oczywiście obniży Twoją rentowność netto. To "koszt" Twojego czasu, który w przypadku inwestycji giełdowych czy obligacji jest praktycznie zerowy.

Podsumowanie: Dla kogo jest wynajem, a kto powinien go unikać?

Decyzja o inwestowaniu w wynajem jest złożona i powinna być poprzedzona gruntowną analizą. Nie ma uniwersalnej odpowiedzi na pytanie "czy wynajem się opłaca?". To zależy od Twojej indywidualnej sytuacji, celów i gotowości do podjęcia ryzyka.

Profil idealnego inwestora: Kiedy Twoja sytuacja finansowa sprzyja tej inwestycji?

Inwestycja w nieruchomość na wynajem może być bardzo korzystna dla osób, które:

- Posiadają znaczny kapitał początkowy: Pozwala to na mniejsze zadłużenie lub zakup nieruchomości bez kredytu, co zwiększa rentowność i zmniejsza ryzyko.

- Mają stabilną zdolność kredytową: Jeśli planujesz zakup na kredyt, pewność spłaty rat jest kluczowa.

- Akceptują umiarkowane ryzyko: Są świadome potencjalnych problemów, ale gotowe na nie reagować.

- Dysponują czasem lub budżetem na zarządzanie: Mogą samodzielnie zajmować się nieruchomością lub opłacić firmę zarządzającą.

- Szukają długoterminowej inwestycji: Cenią sobie stabilność i potencjał wzrostu wartości kapitału w dłuższym horyzoncie.

- Chcą dywersyfikować portfel: Nieruchomość może być cennym uzupełnieniem innych aktywów.

Czerwone flagi: Sygnały, że powinieneś poszukać innej formy lokowania pieniędzy

Istnieją sytuacje, w których inwestowanie w wynajem może być zbyt ryzykowne lub nieefektywne:

- Brak wystarczającego kapitału początkowego: Kredyt na 100% wartości nieruchomości przy wysokich stopach procentowych to przepis na niską lub ujemną rentowność.

- Niska tolerancja na ryzyko: Jeśli wizja niepłacącego najemcy lub nagłego remontu spędza Ci sen z powiek, wynajem może być źródłem chronicznego stresu.

- Brak czasu na zarządzanie nieruchomością: Bez zaangażowania lub profesjonalnego wsparcia, inwestycja może stać się uciążliwa i mniej dochodowa.

- Brak wiedzy o rynku lokalnym: Inwestowanie "na ślepo" bez analizy popytu, podaży i cen w danej lokalizacji to duży błąd.

- Krótki horyzont inwestycyjny: Nieruchomości to inwestycja długoterminowa; szybka sprzedaż może wiązać się ze stratami.

- Brak poduszki finansowej: Nieposiadanie rezerw na nieprzewidziane wydatki jest bardzo ryzykowne.

Przeczytaj również: Bezpieczny najem: O co pytać właściciela? Uniknij ukrytych kosztów

Ostateczny werdykt: Jak samodzielnie stworzyć kalkulację i podjąć świadomą decyzję?

Podsumowując, inwestowanie w wynajem może być bardzo opłacalne, ale wymaga gruntownej analizy i świadomego podejścia. Zamiast szukać magicznej recepty, zachęcam Cię do samodzielnego stworzenia szczegółowej kalkulacji. Weź pod uwagę wszystkie koszty początkowe i bieżące, oszacuj potencjalne przychody, uwzględnij ryzyka (pustostany, problemy z najemcami, zmiany w prawie) i porównaj tę inwestycję z alternatywnymi formami lokowania kapitału. Tylko w ten sposób, bazując na rzetelnych danych i własnych preferencjach, będziesz w stanie podjąć świadomą decyzję, która przyniesie Ci realne korzyści. Pamiętaj, że najlepsza inwestycja to ta, którą rozumiesz i którą jesteś w stanie zarządzać.